La 65ᵉ session du séminaire Franco-Russe coorganisé par le Centre d’Études des Modes d’Industrialisation de l’École de Guerre Économique (Paris) et par l’Institut de Prévision Économique de l’Académie des Sciences de Russie (Moscou) s’est tenue à Paris du 3 au 5 juillet 2023. Jacques Sapir, journaliste et économiste reconnu, en dresse un compte rendu édifiant publié par le site « Les crises »

Comment l’économie russe a-t-elle résisté aux sanctions prises depuis fin février 2022 ? Cette question a beaucoup agité les esprits avec souvent plus de propagande que de faits réels. Rappelons que les sanctions mises en œuvre contre la Russie depuis le début des hostilités en Ukraine ont été profondes et étendues [1]. Elles viennent s’ajouter aux sanctions mises en place après les événements de 2014 [2]. Les prévisionnistes, tant en Occident qu’en Russie, ont produit des prédictions souvent catastrophiques sur ce que deviendrait l’économie russe d’ici la fin de 2022. Néanmoins, rien de dramatique ne s’est produit. Cette situation nous rappelle alors un autre échec majeur des prévisions en 1998-1999 à la suite du krach financier russe.

Ces sanctions ont eu un impact, qui a été et qui est toujours reconnu par les autorités russes. Mais, la question était, et reste, de savoir combien.

Au final, pour 2022, la croissance, qui était de 3,5% dans les deux mois précédant les sanctions, s’est transformée en une récession de -2,1%. Cela est certes significatif, mais cela reste bien moins que ce qui avait été initialement prévu, avec des chiffres annoncés de -8% à -10%. De toute évidence, l’économie russe ne s’est pas effondrée, que ce soit financièrement ou économiquement, et l’impact réel des sanctions soulève de nombreuses discussions.

Par ailleurs, l’économie russe semble avoir retrouvé, à la fin du 1ᵉʳ semestre 2023, une croissance assez robuste. Ainsi, l’industrie russe connait depuis la fin du premier trimestre 2023 des résultats que l’on peut qualifier d’excellents. Les volumes et niveaux de production ont retrouvé ce qu’ils étaient avant les sanctions. Fait important, ceci concerne toutes les branches et pas seulement celles qui sont à potentialités militaires. Par contre, une étude microéconomique montre que l’impact des sanctions n’a pas encore été effacé, même s’il est à l’évidence en voie de résorption. L’industrie russe a retrouvé son efficacité, mais pas encore son efficience. Autrement dit, l’économie, et l’industrie, ont retrouvé les volumes de production du début de 2022, mais avec une productivité du travail qui, elle, a baissé.

Un bilan général

La croissance de l’industrie et en général de l’économie, qui avait déjà été importante au mois d’avril, s’est accélérée au mois de mai de manière très forte. En glissement annuel, le PIB (au sens de la production matérielle) aurait augmenté de 8,7% et, au sens général, de 5,4% après 3,4% en avril dernier. Le chiffre d’affaires du commerce de détail s’est accru de 9,2% et le chômage est tombé à 3,2% de la population active. Le salaire réel aurait quant à lui augmenté de 10%. La production industrielle a augmenté de 7,1% (dont 12,8% pour Industrie manufacturière et la production des matières premières a augmenté de 1,2%), l’agriculture de 2,9% et la construction de 13,5%.

Comment peut-on expliquer de tels résultats, mais aussi la très bonne résilience de l’économie russe à ce qui est, et reste, le cadre le plus contraignant de sanctions jamais prises contre un pays, hors les cas de guerre ? De fait, on peut considérer que les mesures prises contre la Russie s’apparentent à des mesures de guerre économique. Il semble bien que les initiateurs des sanctions, les États-Unis et les pays de l’Union européenne, ont à la fois sous-estimé les capacités de résistance de l’économie russe, de ses capacités de transformation, mais aussi des capacités de réaction du gouvernement russe.

Ces dernières ont été importantes. Le gouvernement russe a beaucoup aidé tant la population que les entreprises. Ce niveau d’aide est sans précédent depuis maintenant plus d’une dizaine d’années. Le ministère des Finances a levé sa politique restrictive et en particulier l’application de la « règle budgétaire ». Les entreprises ont, elles aussi, bien réagi. L’accroissement de l’investissement en 2022 (+5,4%), alors même que l’économie se contractait, est le signe de cette combinaison entre les aides publiques, les dépenses pour les infrastructures et les commandes militaires à partir de mai-juin 2022, et la réaction des entreprises. À cela, il faut ajouter les profits réalisés par les entreprises exportatrices (dans les hydrocarbures, mais aussi les produits dérivés et la chimie). Ces profits ont pu nourrir un investissement direct important, mais ont aussi nourri des commandes importantes au reste de l’industrie. L’optimisme des entreprises s’est affirmé dès l’automne 2022, et il est actuellement élevé. Un fait important est que, depuis le début de l’année 2023, les profits du secteur non-pétrolier et non-gazier ont augmenté plus vite que les profits du secteur des hydrocarbures. Les revenus réels de la population ont souffert de l’inflation importante qui s’est manifestée en avril-juin 2022. Mais, le ralentissement de cette inflation et une forte hausse des salaires nominaux ont abouti à une stabilité globale des salaires réels en 2022 et une hausse au premier semestre de 2023.

Cela s’est traduit par un accroissement de l’emploi et une baisse historique du taux de chômage, qui est actuellement à 3,2% de la population active et qui pourrait d’ici la fin de l’année passer sous les 3%. Les départs à l’étranger ont été en fait très limités (pas plus de 500 000 personnes en réalité).

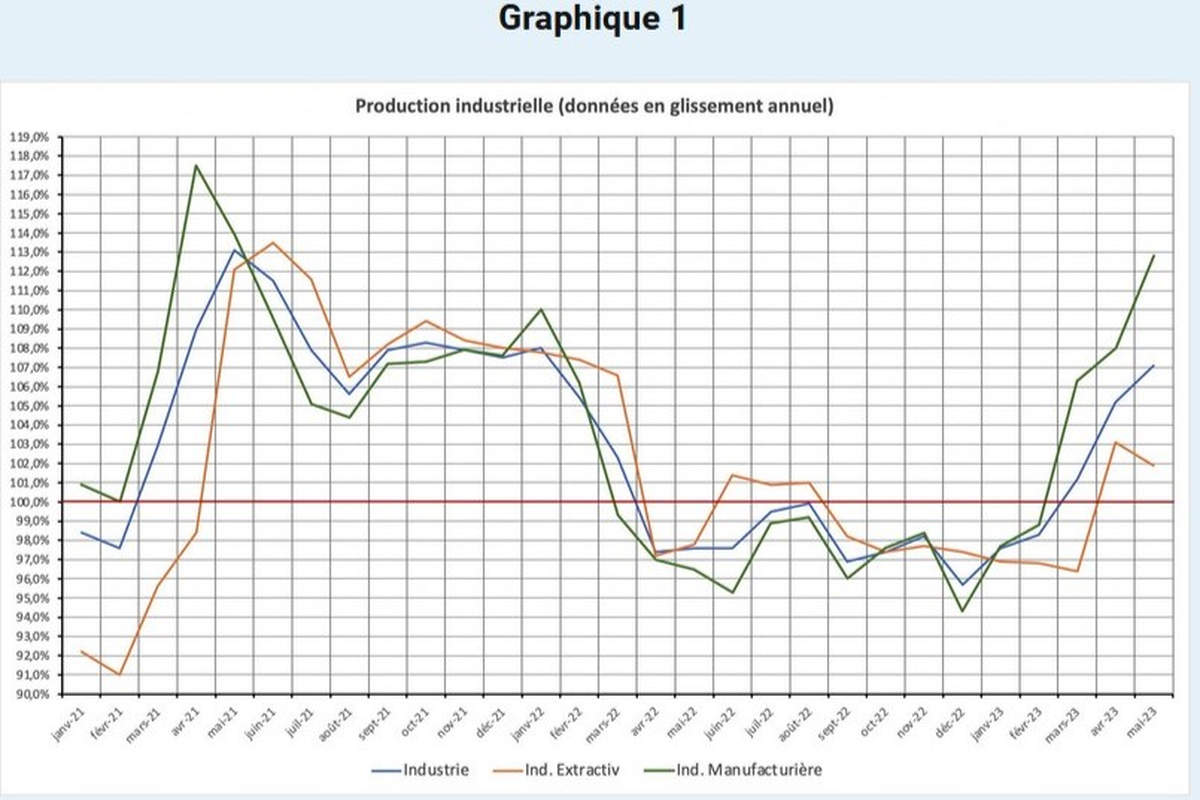

La production industrielle a donc retrouvé son niveau le plus haut de décembre 2021 au mois de mai 2023 et la production manufacturière pour les 4 premiers mois de l’année est en hausse de 4,8% par rapport aux résultats de 2022. Les prévisions pour juin 2023 indiquent une hausse de 7% à 8%. L’impact d’un effet de base important dans l’industrie est cependant à prendre en compte, car les données de mars à mai 2022 avaient été mauvaises. Il peut en partie expliquer les très bons résultats d’avril et mai 2023. Mais, les données d’avril et de mai montrent que la production industrielle en volume a largement dépassé son niveau de 2021. Nous sommes bien en présence d’une croissance absolue.

Analyse par secteurs [3]

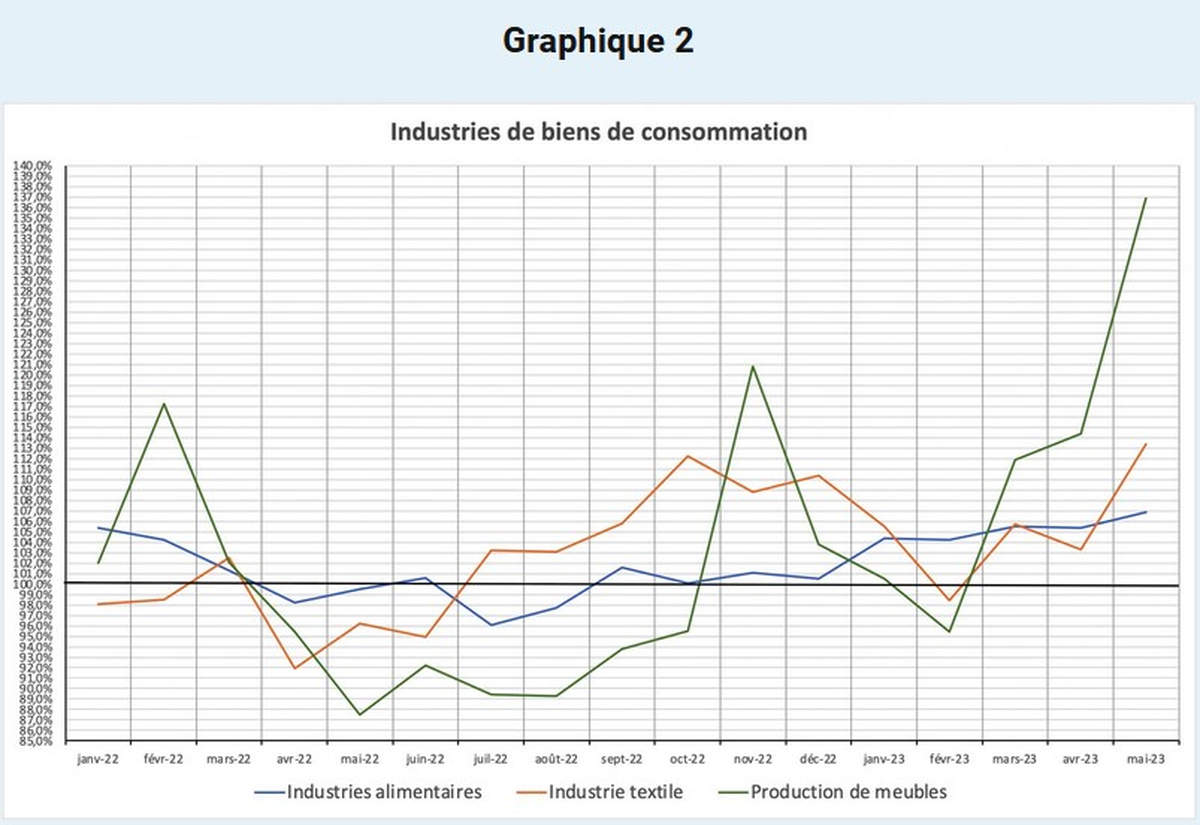

La dynamique des industries de consommation (industrie alimentaire, industrie textile, construction de meubles), qui avait montré une résistance remarquable aux sanctions, sauf pour la construction de meubles à la suite du retrait d’entreprises occidentales, connait une forte accélération. La substitution aux importations pourrait expliquer cela, et en particulier dans la très forte reprise de la construction de meubles depuis ces derniers mois. Globalement, on peut penser que la substitution aux importations s’est rapidement développée dans les produits de grande consommation et qu’elle va progresser vers les produits à plus grand contenu technologique.

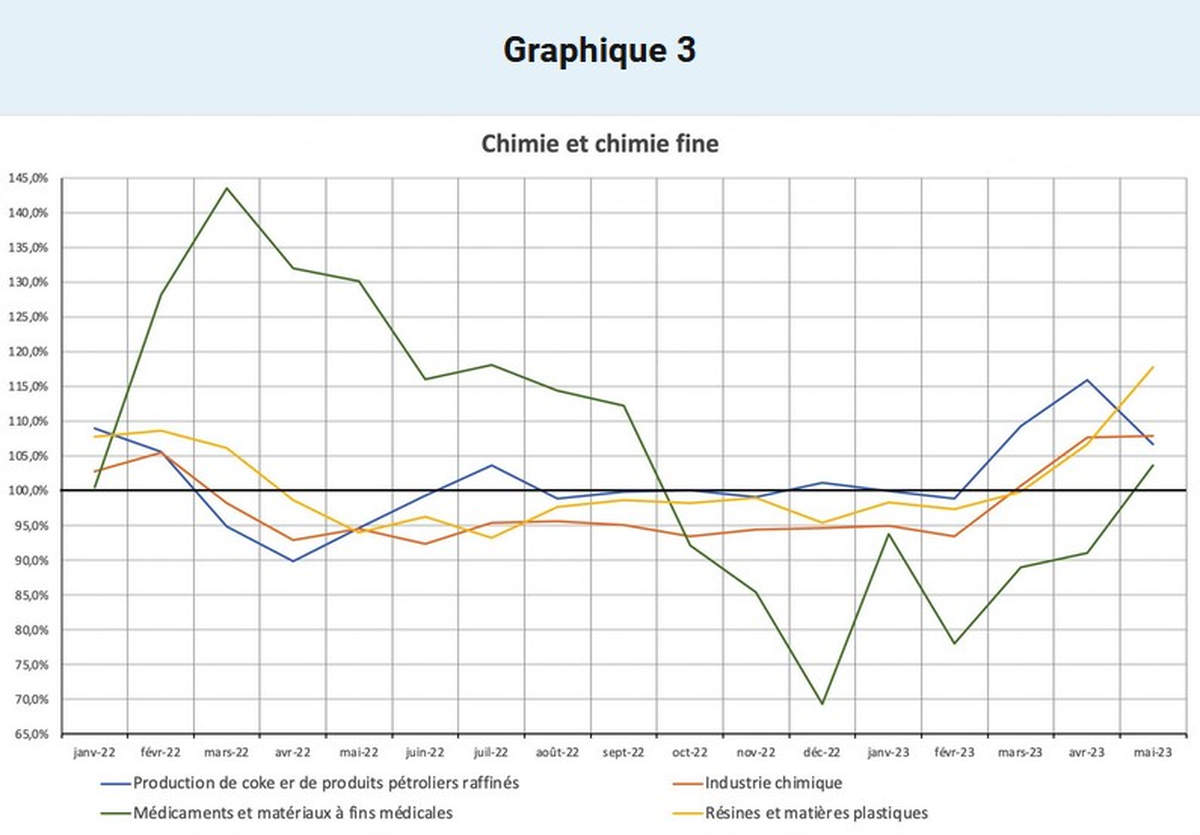

La chimie et le raffinage, qui avaient connu des reculs de l’ordre de -5% (ce qui explique la baisse de pollution observée par les satellites sur le second semestre 2022 [4]), semble être sortie du marasme depuis mars dernier. Le taux de profit, dans ces branches, a été particulièrement élevé en 2022. Cela laisse penser que les moyens financiers pour financer des investissements existent dans ces branches. Par ailleurs, si la production d’engrais a été limitée pendant une partie de l’année du fait des limitations aux exportations (notamment dans les pays de l’UE) la hausse de la production des poudres et explosifs (liée à la production de munitions) a compensé une partie des pertes de productions au 2ᵉ semestre 2022. La production de médicaments et de matériaux à usage médical quant à elle retrouve un bon niveau et bénéficie du soutien public à la substitution aux importations.

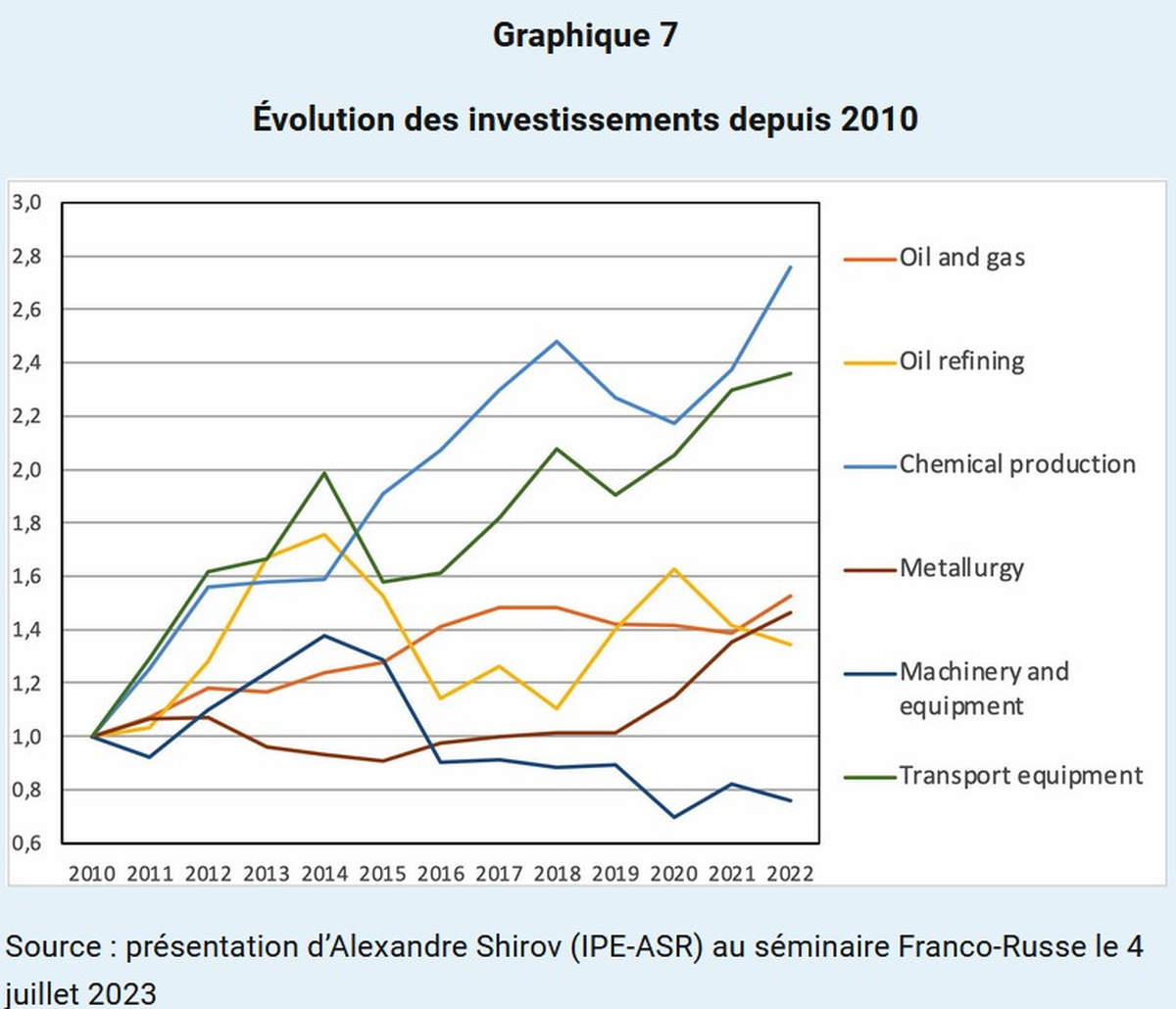

Il faut noter que la chimie a connu une forte montée de ses investissements avant, mais aussi après la crise de la COVID-19

La métallurgie et les produits métalliques, un secteur qui était globalement assez peu affecté par les sanctions, a désormais des taux de croissance impressionnants, en particulier pour les produits métalliques (profilés et produits de laminage).

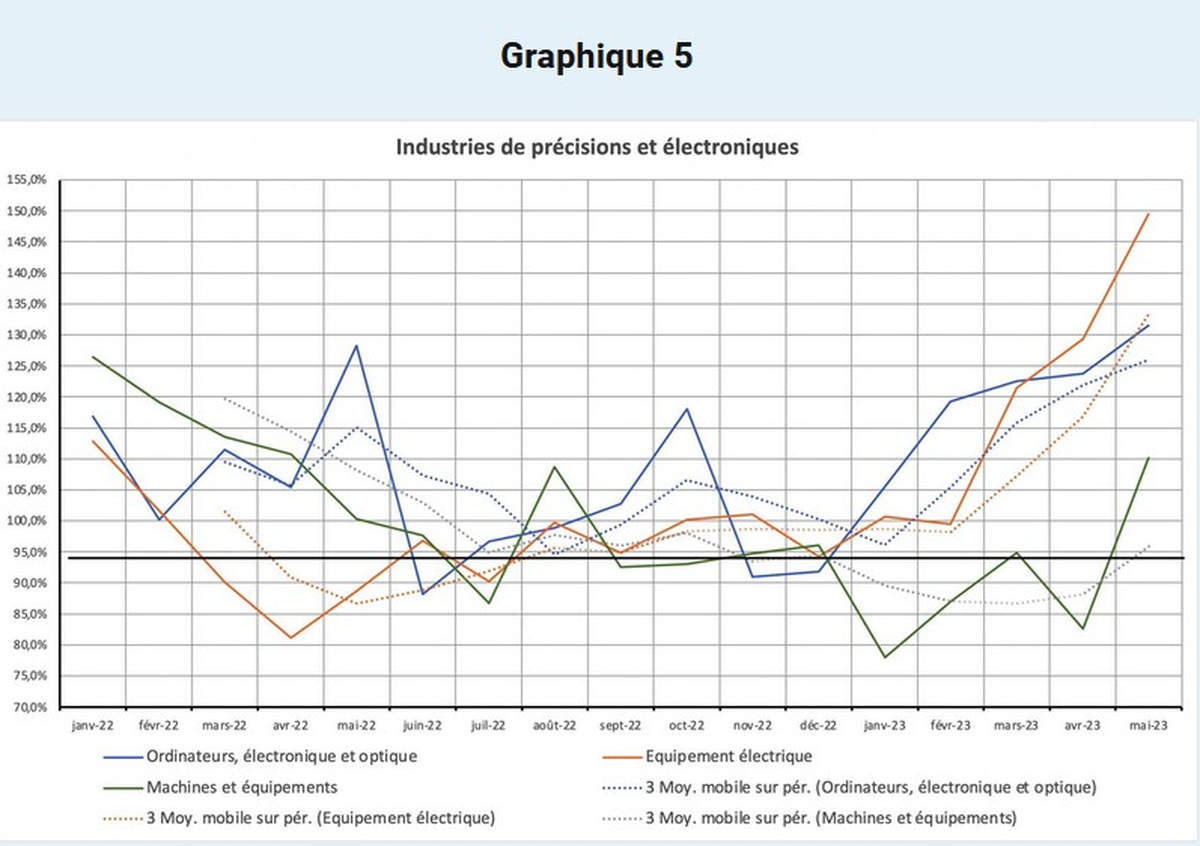

Quand on regarde maintenant des productions impliquant des processus complexes (électronique, optique, machines et équipements), et qui auraient dû subir de plein fouet l’impact des sanctions, non seulement on constate une bonne résistance en 2022, mais l’accélération en 2023 y est nette. Cependant, ce secteur comporte nombre d’activités ayant des implications militaires. Il ne serait donc pas surprenant que ces dernières aient « tiré » vers le haut les résultats globaux.

La production militaire

Il a été confirmé lors du séminaire que les trois plus grandes usines de production militaire pour les forces terrestres Kurganmashzavod, Omsktransmash et Uralvagonzavod avait connu des accroissements importants de production. Pour Kurganmashzavod, qui comptait avant le début des hostilités en Ukraine 1700 employés, l’emploi se monterait (au 1er mars 2023) à 3900 employés (+ 129%). Le nombre d’heures travaillées aurait quant à lui augmenté d’au moins 10%. Cela explique les fortes hausses de salaires que l’on peut remarquer dans l’oblast’ de Kurgan. Cette usine semble se spécialiser dans la production de nouveau véhicules de combat d’infanterie et la modernisation de ce type de matériel. UralvagonZavod semble s’être entièrement spécialisée dans la production de nouveaux chars, la remise à niveau des chars « anciens » semblant être confiée à Omsktransmash (mise à niveau de T-64 et de T-80)

Pour Uraltransmash et les usines de réparation de matériels militaires terrestre, la hausse de l’emploi est au moins égale à + 80% et les usines sont passées à un régime à 2 équipes (14h à 16h par jour). Si on n’a pas encore atteint un régime « de guerre » (3 x 8 / 7 x 7), la production a, probablement, au moins doublée. On signale par ailleurs une forte montée de l’emploi, de 90% à 150%, dans les « techzavods » fabricant des composant pour les missiles, les avions et les hélicoptères.

Néanmoins, les hausses de production en électronique et équipement électrique sont depuis les deux derniers mois d’une telle ampleur que l’explication par les commandes militaires ne peut tout expliquer. Remarquons aussi que, logiquement, la production et les commandes militaires ont dû augmenter fortement dès juin-juillet de 2022. Dans ce domaine, aussi, le rôle de la substitution aux importations a dû être important pour expliquer une telle hausse de la production.

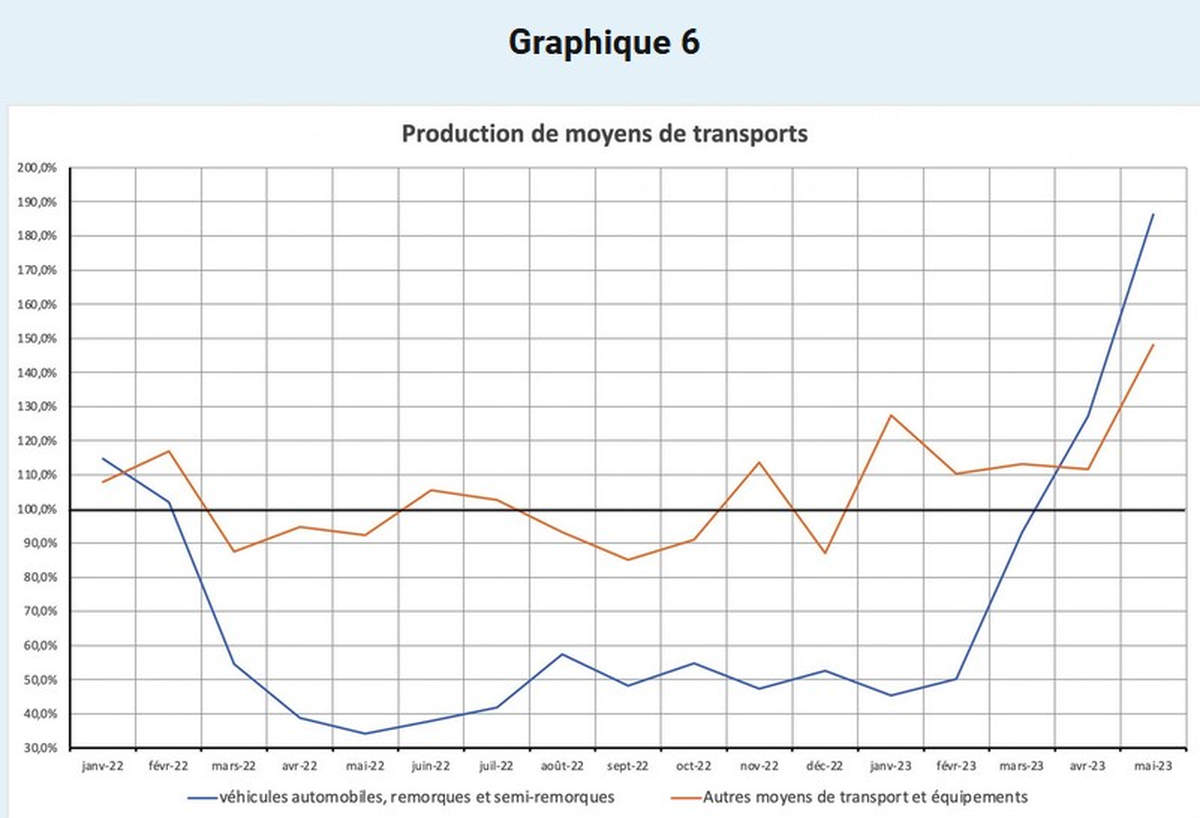

Enfin, dans les équipements de transport, on note bien l’impact important des sanctions occidentales sur la production d’automobiles (elle fut bien moindre dans le cas des camions). Il aura ici fallu un an pour que les lignes de productions soient rééquipées dans le cadre d’accords passés avec des producteurs essentiellement chinois. Les modèles produits ont été changés ou très profondément modifiés pour accepter des composants nouveaux. Le redémarrage de cette branche en avril (+30%) et mai 2023 (+87%) est donc spectaculaire.

La production de camions de divers types a aussi beaucoup augmenté à la fin du second semestre 2022 en raison de commandes militaires.

Globalement, la réaction des diverses branches de l’industrie durant l’année 2022 et le début de l’année 2023 semble avoir résulté des facteurs suivants :

- Impact des sanctions sur la fourniture d’équipements et desserrement progressif de cet impact du fait de la mise en place de sources alternatives pour la fourniture de ces dits équipements (construction automobile, production de médicaments et d’équipement médicaux, fabrication de meubles).

- Impact des sanctions provoquant la fermeture des marchés d’exportation habituels et ouverture de nouveaux marchés, généralement (mais pas uniquement) situés en Asie (produits chimiques, produits de la métallurgie).

- Impact de la politique de substitution aux importations et du soutien gouvernemental à cette politique (industrie agroalimentaire, électronique, équipements électriques).

- Évolution de la demande des ménages (déprimée au 2ème et 3ème trimestre 2022, se rétablissant au 4ème trimestre 2022 et au 1er trimestre 2023).

- Importance des marchés publics et en particulier des marchés liés aux commandes militaires.

L’impact des investissements antérieurs a aussi joué. Certaines branches montrent une remarquable dynamique quant aux investissements.

Globalement, les investissements proviennent à 55% des fonds propres des entreprises (auto-financement), à 10% du système bancaire, à 20% des fonds publics (budgétaires et non-budgétaire) et à 15% d’un mélange entre l’émission de titres (2%) et de prêts consentis par d’autres entreprises dans le cadre de relations avec les sous-traitants.

Est-ce à dire que l’industrie russe a complètement surmonté le choc des sanctions ? Une analyse plus microéconomique (enquête sur plusieurs milliers entreprises réalisée par l’IPE-ASR sous la direction de Dmitry Kuvalin) montre que ce n’est pas tout à fait le cas, même si, là aussi, l’amélioration de la situation est indiscutable et montre un important potentiel de croissance.

La réaction des entreprises au contexte des sanctions

Au premier semestre 2023, la reprise de l’économie russe après le ralentissement de l’après-crise causé par des sanctions extérieures à grande échelle s’est donc poursuivie ; une croissance de la production a été observée dans presque tous les secteurs clés de l’industrie russe. Les enquêtes semestrielles réalisées par l’Institut de Prévision Économique (IPE-ASR) de Moscou, sur une base de plus d’un millier d’entreprises (excluant le secteur de l’énergie) montrent à la fois un processus d’adaptation des entreprises et le maintien de certaines difficultés. Les estimations des entreprises indiquent une amélioration de la situation et une adaptation progressive de l’économie russe aux sanctions. En particulier, un an après le début des nouvelles sanctions, 31,5 % des entreprises interrogées ont immédiatement estimé qu’elles n’avaient pas subi les effets négatifs de ces sanctions et 9% qu’elles n’ont pas subies de conséquences « pour l’instant ».

Tableau 1

Votre société a-t-elle été impactée par les sanctions

| Avr-Mai 2022 | Nov-Dec 2022 | Avr-Mai 2023 | |

| Oui | 59,20% | 66,20% | 60,60% |

| Non, pas pour l’instant | 22,30% | 14,60% | 7,90% |

| Non | 18,50% | 19,20% | 31,50% |

| (Total non) | 40,80% | 33,80% | 39,40% |

La part de ces évaluations optimistes s’est avérée nettement plus élevée que lors des sondages de 2022. Cependant, la part des répondants touchés par les sanctions reste élevée à 60,6 %. En d’autres termes, malgré les évolutions positives, l’impact des sanctions sur les entreprises russes dans leur ensemble est resté important quoi que très variable.

Tableau 2

Les sanctions ont-elles eu des conséquences sur votre entreprise

| Nov-Dec 2022 | Avr-Mai 2023 | |

| Pas de conséquences | 16,20% | 18,90% |

| Conséquences positives | 0,80% | 3,90% |

| Conséquences positives et négatives | 20,80% | 24,40% |

| Conséquences négatives | 56,90% | 46,50% |

| Ne se prononce pas | 5,30% | 6,30% |

La part des répondants déclarant n’avoir subi que les effets négatifs des sanctions est passée de 56,9 % fin 2022 à 46,5 % au printemps 2023. Dans le même temps, la proportion de répondants qui pensent que les sanctions n’ont pas entraîné de conséquences particulières pour eux a légèrement augmenté sur la même période de 16,2% à 18,9%. La proportion de ceux qui ont déclaré que les sanctions avaient eu des conséquences positives a également augmenté à 34,6%. Les entreprises continuent de pointer du doigt l’existence de problèmes spécifiques engendrés par les sanctions. Comme en 2022, parmi les problèmes les plus pressants figurent :

- Les difficultés d’approvisionnement en matières premières et composants importés (61,9 % des réponses),

- Les hausses de prix (61,1 %),

- Une augmentation de l’incertitude globale dans l’économie (45,2 %),

- La hausse de la coût des importations (44,4%).

Dans le même temps, on constate qu’il n’y a pas d’aggravation notable des problèmes liés aux sanctions. La fréquence des signalement des effets négatifs a diminué tandis que celle des effets « positifs » a augmenté. Par exemple, par rapport à la fin de 2022, les problèmes d’obtention d’importations, la réduction des possibilités d’exportation et les restrictions à l’importation de technologies ont commencé à être moins fréquemment mentionnés. Très probablement, une telle dynamique de réponses est associée à la mise en place progressive de canaux alternatifs pour les approvisionnements transfrontaliers, ainsi qu’au renforcement des processus de substitution des importations.

Tableau 3

Quelles mesures ont été prises par votre entreprise en réaction aux sanctions ?

| Avr-Mai 2022 | Nov-Dec 2022 | Avr-Mai 2023 | |

| Réduction du coût du personnel | 11,50% | 12,60% | 11,20% |

| Réduire l’investissement | 36,90% | 30,70% | 34,80% |

| Arrêter la production de certains produits | 14,80% | 18,10% | 8,00% |

| Recherche de nouveaux fournisseurs en Russie | 69,70% | 78,00% | 67,20% |

| Recherche de nouveaux fournisseurs à l’étranger | 36,10% | 42,50% | 34,00% |

| Commencer la production de nouveaux produits | 21,30% | 27,60% | 20,60% |

| Chercher de nouveaux marchés | 31,10% | 39,40% | 41,20% |

| Restructurer et moderniser la production pour le futur | 14,80% | 33,10% | 32,80% |

La prédominance des méthodes d’adaptation dite « actives » aux sanctions par rapport aux méthodes « passives » devient de plus en plus évidente. En particulier, au printemps 2023, la part des réponses concernant divers types de réduction des coûts a continué de diminuer. La part des réponses sur la réduction des coûts d’investissement est passée de 36,9% au printemps 2022 et 30,7% fin 2022 à 24,8% au printemps 2023. De même, la part des réponses sur l’arrêt de la production de certains types des produits est passé de 18,1% fin 2022 à 8,4% au printemps 2023. Dans le même temps, la fréquence des rapports sur les actions de recherche de fournisseurs alternatifs en Russie et à l’étranger, de lancement de processus de modernisation de la production et de recherche de les nouveaux marchés de vente sont restés élevés.

La vitesse à laquelle les entreprises s’adaptent aux sanctions dépend largement du soutien des autorités. Le point de vue des entreprises russes sur le type de mesures de soutien que les autorités devraient mettre en œuvre d’ici à la fin du printemps 2023 n’a pas beaucoup changé par rapport aux réponses de 2022. En termes de fréquence de mention on a :

- La réduction (ou le freinage) des prix de l’énergie et des transports (54,0% des réponses),

- La réduction de la charge bureaucratique (46,8%)

- La réduction de la pression fiscale pour les producteurs (46,0%)

- Le soutien de la demande dans l’économie par le biais des marchés publics (43,7 % des réponses),

- Le soutien financier à la substitution des importations (38,9 %)

- Le lancement de grands projets d’infrastructure (36,5 %).

Répondant aux questions sur le rôle de l’État dans les conditions actuelles, la majorité des entreprises interrogées, comme auparavant, se sont prononcées en faveur de la poursuite d’une politique économique étatique plus active. Au printemps 2023, 44,4 % des répondants étaient favorables au renforcement de l’intervention de l’État dans l’économie par des méthodes indirectes, et 11,3 % étaient favorables au renforcement de l’intervention directe.

Dans le même temps, environ un tiers des entreprises étaient favorables à une certaine réduction du rôle de l’État dans l’économie. Si l’on analyse la dynamique des réponses à la question sur le rôle souhaitable de l’État dans l’économie au cours des 10 dernières années, la part des partisans d’un État plus actif a lentement diminué, tandis que la part des partisans de le point de vue opposé s’est développé.

Selon toute vraisemblance, cette tendance indique une augmentation progressive de la confiance des entreprises russes dans leur propre force.

Notes

[1] https://www.piie.com/blogs/realtime-economics/russias-war-ukraine-sanctions-timeline

[2] See : https://www.europarl.europa.eu/news/fr/press-room/20140331IPR41184/liste-magnitsky-des-sanctions-europeennes-contre-32-hauts-responsables-russes

[3] Sources des différents graphiques: FSGS (ROSSTAT) Sotsial’no-Yekonomitcheskoe Polozhenie Rossii, n°5, 2023, p.26, 32, 60-61, 39-40, 41, 43, 45, 48-49, 51, 52-53, 54, 55-56, 57-58, 58-59

[4] Rosen P., “Russia’s economy is suffering from industrial decline as satellites detect less pollution in the air”, May 5, 2023, Markets Insider, https://markets.businessinsider.com/news/stocks/russian-economy-industrial-decline-air-pollution-satellite-data-ukraine-war-2023-5

Prochain article :

Comment l’économie russe a déjoué les mesures de « guerre économique » de l’Occident : Quelle croissance pour 2023 ? (2/2)