La 65ᵉ session du séminaire Franco-Russe coorganisé par le Centre d’Études des Modes d’Industrialisation de l’École de Guerre Économique (Paris) et par l’Institut de Prévision Économique de l’Académie des Sciences de Russie (Moscou) s’est tenue à Paris du 3 au 5 juillet 2023. Jacques Sapir, journaliste et économiste reconnu, en dresse un compte rendu édifiant publié par le site « Les crises ».

Quelle croissance pour 2023 ?

Une discussion importante a lieu quant aux perspectives de croissance de l’économie russe pour 2023. Certains économistes anticipent un ralentissement brutal de la croissance dans le cours du 2ᵉ semestre 2023, ralentissement qui devrait limiter la croissance totale à 1% ou 1,5%. Notons que ces chiffres, qui peuvent apparaître décevants par rapport aux données de ces derniers mois, restent très supérieurs aux estimations qui étaient faites au début de 2023 (janvier-février) et qui prévoyaient une récession de -0,7% pour 2023. Une croissance comprise entre 1% et 1,5% constituerait une amélioration par rapport aux prévisions formulées par le FMI (avril 2023) qui sont de +0,7% pour 2023.

Les arguments des tenants d’une croissance faible en 2023 sont les suivants :

- Les investissements semblent avoir nettement faibli au 1ᵉʳ trimestre 2023 et devraient rester faibles au 2ᵉ

- Le contenu en « nouveaux équipements » des investissements en 2022 a été plus faible qu’en 2021 (35,5% contre 39,5%)

- La politique budgétaire et la politique monétaires de la Banque Centrale pourraient être plus restrictives.

- Les exportations ne joueront plus le rôle de « locomotive » de la croissance comme en 2022.

- La baisse du taux de change (voulue par la Banque Centrale afin de maximiser les recettes fiscales de l’État) va avoir un impact négatif sur les approvisionnements et la consommation des ménages.

Ceci appelle plusieurs remarques

Effectivement, une grande incertitude règne actuellement sur la politique économique des autorités gouvernementales. Elles ont maintenu la politique de soutien à l’économie et aux ménages au 1ᵉʳ trimestre 2023, et accepté un déficit budgétaire relativement important. La possibilité d’un « retour à l’orthodoxie budgétaire » n’est pas à sous-estimer. Mais, la Russie va entrer dans un cycle électoral (élections présidentielles de 2024). Logiquement, la politique budgétaire devrait rester relativement expansive et le gouvernement devrait maintenir sa politique « le beurre ET les canons » qui a un effet très net sur la croissance. La politique monétaire pose, elle, un autre problème. Les taux réels, du fait de la chute brutale de l’inflation, sont très élevés. Ce pourrait être un facteur de ralentissement de l’activité. Mais, le crédit bancaire joue un faible rôle dans l’investissement et la multiplication des mécanismes de « bonification » des crédits fait que les taux officiels ont beaucoup moins d’importance qu’avant 2022.

La question du taux de change, elle, peut être abordée de diverses façons. Il est clair qu’une dépréciation du rouble renchérit les achats d’équipements et de pièces détachées à l’étranger et tend à faire monter les prix à la consommation, même si la part de celle-ci fournie par les importations a nettement baissé. Mais, cette dépréciation accroit le volume des taxes sur les importations, taxes collectées naturellement en roubles, et permet une politique budgétaire plus expansive.

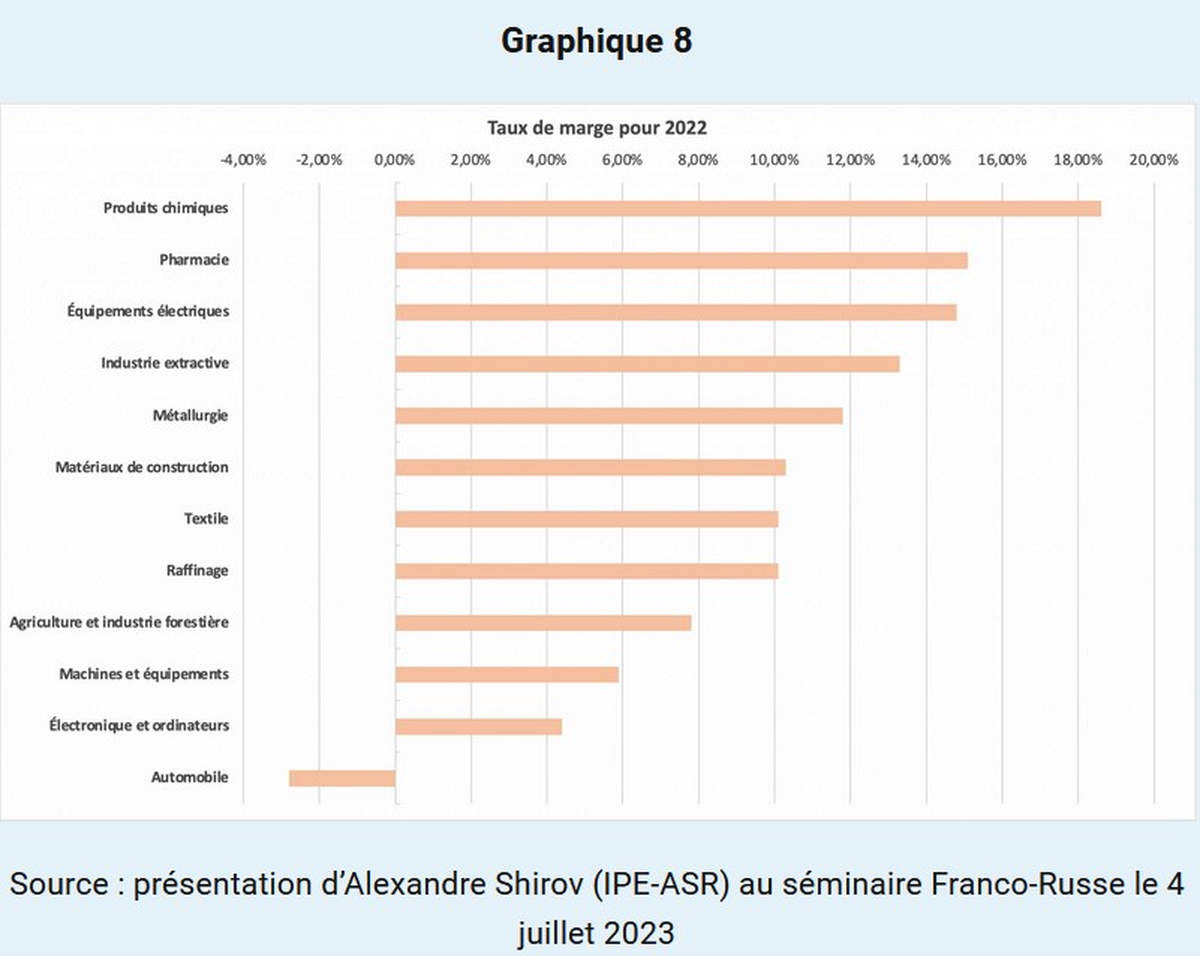

Une analyse du taux de marge, qui joue un rôle décisif pour les investissements (tant pour la ressource financière que pour les perspectives futures) montre que ce dernier a été particulièrement élevé en 2022, tant pour les branches exportatrices (chimie, métallurgie, industries extractives) que pour des branches plus centrées sur la consommation intérieure (pharmacie, équipements électriques, matériaux de construction et textile).

Les tenants d’une position plus optimiste tablent quant à eux sur une croissance de plus de 2% en 2022, avec un maximum (croissance potentielle) qui serait de 4%. Les arguments qui soutiennent cette thèse sont les suivants :

- La demande intérieure privée est appelée à rester élevée du fait de la hausse des salaires réels et de la revalorisation des pensions et indemnités diverses.

- La demande publique va rester élevée, tant du fait de la poursuite des hostilités en Ukraine que des programmes d’infrastructures lancés par le gouvernement.

- Les entreprises sont en train de s’orienter vers une croissance forte et leurs anticipations sont très nettement optimistes.

Ces arguments ont une certaine pertinence. La montée des salaires réels devrait effectivement se poursuivre en 2023.

Tableau 4

Évolution de du PIB, de l’emploi et de la productivité apparente en glissement annuel

| PIB (glissement) | Emploi (glissement) | Productivité (glissement) | |

| 1ᵉʳ T 2022 | 103,0% | 101,0% | 102,0% |

| 2ᵉ T 2022 | 95,5% | 100,6% | 95,0% |

| 3ᵉ T 2022 | 96,5% | 100,0% | 96,4% |

| 4ᵉ T 2022 | 97,3% | 99,8% | 97,5% |

| 1ᵉʳ T 2023 | 98,2% | 101,9% | 96,4% |

| 2ᵉ T 2023* | 103,0% | 102,0% | 100,9% |

*Estimations

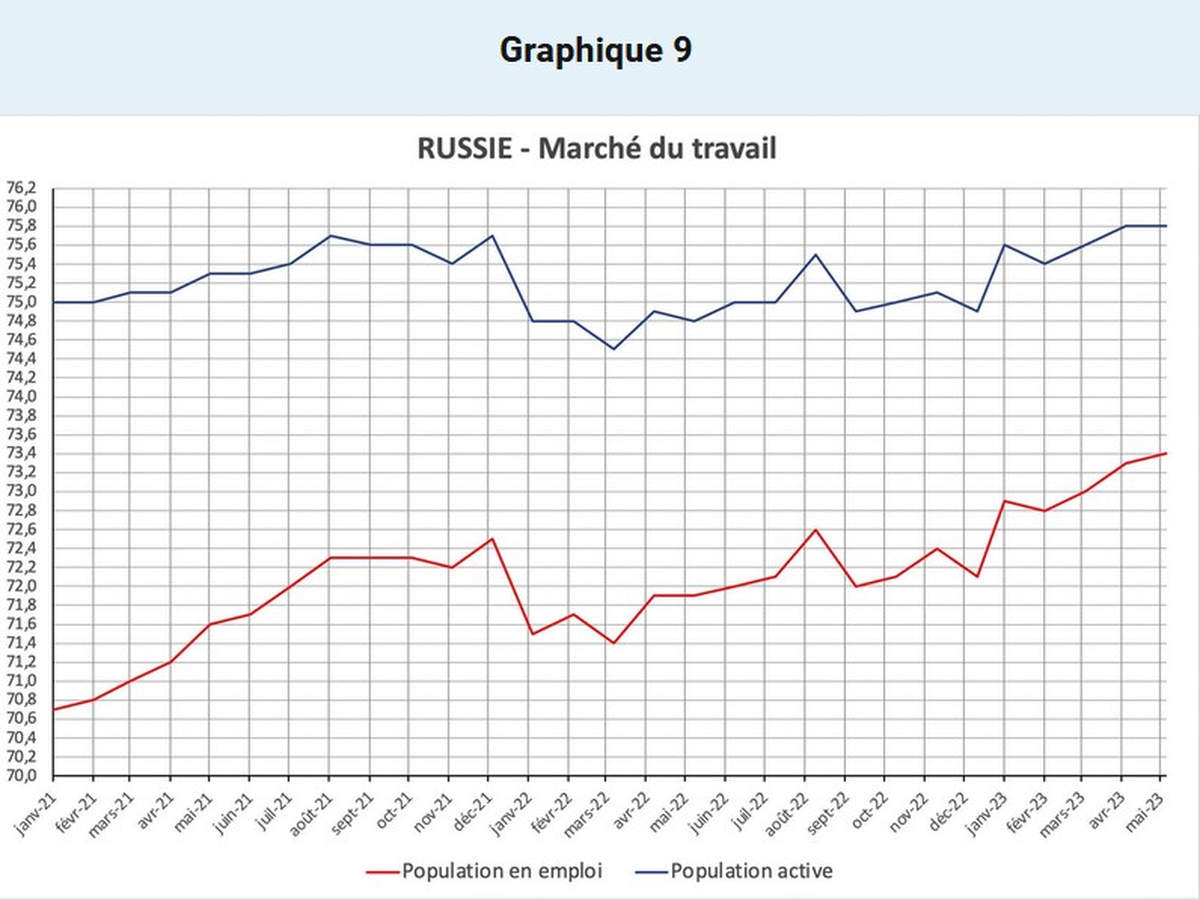

On constate en effet une hausse importante de l’emploi et une réduction sensible du chômage. Ce phénomène conduit à des pénuries sensibles de main d’œuvre dans certaines régions. La baisse de la productivité apparente du travail que l’on a constaté sur les quatre derniers trimestres (effet des sanctions et de la mobilisation partielle) aggrave le phénomène.

En fait, on peut considérer que, désormais, l’économie russe correspond plus à une économie contrainte par l’offre qu’à une économie contrainte par la demande. Si l’on suit ce raisonnement, la croissance future peut bien mieux être appréhendée au travers des rythmes d’accroissement de l’emploi et de l’évolution de la productivité apparente du travail.

Tableau 5

| ESTIMATION DE LA CROISSANCE suivant hypothèses d’emploi et de productivité | ||||

| H0 : Hypothèse de base | ||||

| Population employée | Accroissement | Accroissement de la productivité (glissement) | Accroissement du PIB | |

| Emploi 2021 | 71,717 | |||

| Emploi 2022 | 71,975 | 100,4% | 97,5% | 97,9% |

| Emploi 2023 | 73,500 | 102,1% | 100,5% | 102,6% |

| Emploi 2024 | 74,448 | 101,3% | 101,0% | 102,3% |

| H1 : rétablissement rapide de la productivité | ||||

| Population employée | Accroissement | Accroissement de la productivité (glissement) | Accroissement du PIB | |

| Emploi 2021 | 71,717 | |||

| Emploi 2022 | 71,975 | 100,4% | 97,5% | 97,9% |

| Emploi 2023 | 73,500 | 102,1% | 101,0% | 103,1% |

| Emploi 2024 | 74,448 | 101,3% | 102,0% | 103,3% |

| H2 : stagnation de la productivité et de l’emploi | ||||

| Population employée | Accroissement | Accroissement de la productivité (glissement) | Accroissement du PIB | |

| Emploi 2021 | 71,717 | |||

| Emploi 2022 | 71,975 | 100,4% | 97,5% | 97,9% |

| Emploi 2023 | 73,100 | 101,6% | 100,0% | 101,6% |

| Emploi 2024 | 73,800 | 100,5% | 100,0% | 100,5% |

On voit que l’écart d’estimation est de +1,6%/+3,1% pour 2023 et de +0,5%/+3,3% pour 2024. C’est dire à quel point la croissance de la Russie sera dépendante tant de sa capacité à trouver des ressources en main d’œuvre que de retrouver le niveau de productivité d’avant la mise en œuvre des sanctions.

L’une des remarques faites par un tenant d’un faible taux de croissance pour 2023 est que la Russie va se trouver confrontée à une pénurie de machines et équipements nécessaire pour accélérer la modernisation de son économie. Ce à quoi on peut répondre que la hausse des importations qui sont désormais revenues à leur niveau de fin 2021/début 2022 contredit en fait cette hypothèse.

Par ailleurs, l’accroissement de la productivité ne dépend pas que de la structure matérielle des équipements, mais aussi de la rationalisation de l’organisation du travail et de la flexibilité du lien entre les entreprises et leurs sous-traitants. Il semble donc raisonnable de considérer que la productivité va progressivement revenir à son niveau d’avant les sanctions. Quant à la main d’œuvre, elle constitue l’obstacle le plus important au maintien de taux de croissance élevés à moyen terme. Mais, la contrainte que fait peser la démographie russe à cet égard peut être levée tant par une « immigration interne » (accélérant la fluidité du marché du travail) que par une immigration externe. De ce point de vue, la baisse actuelle de l’inflation n’est probablement pas durable tant du fait d’une possible boucle « salaires-prix-salaires » induites par la situation sur le marché du travail que par la dépréciation du taux de change actuel. Elle pourrait reprendre à un niveau relativement élevé 5% à 7%) dans le cours du 2ᵉ semestre 2023.

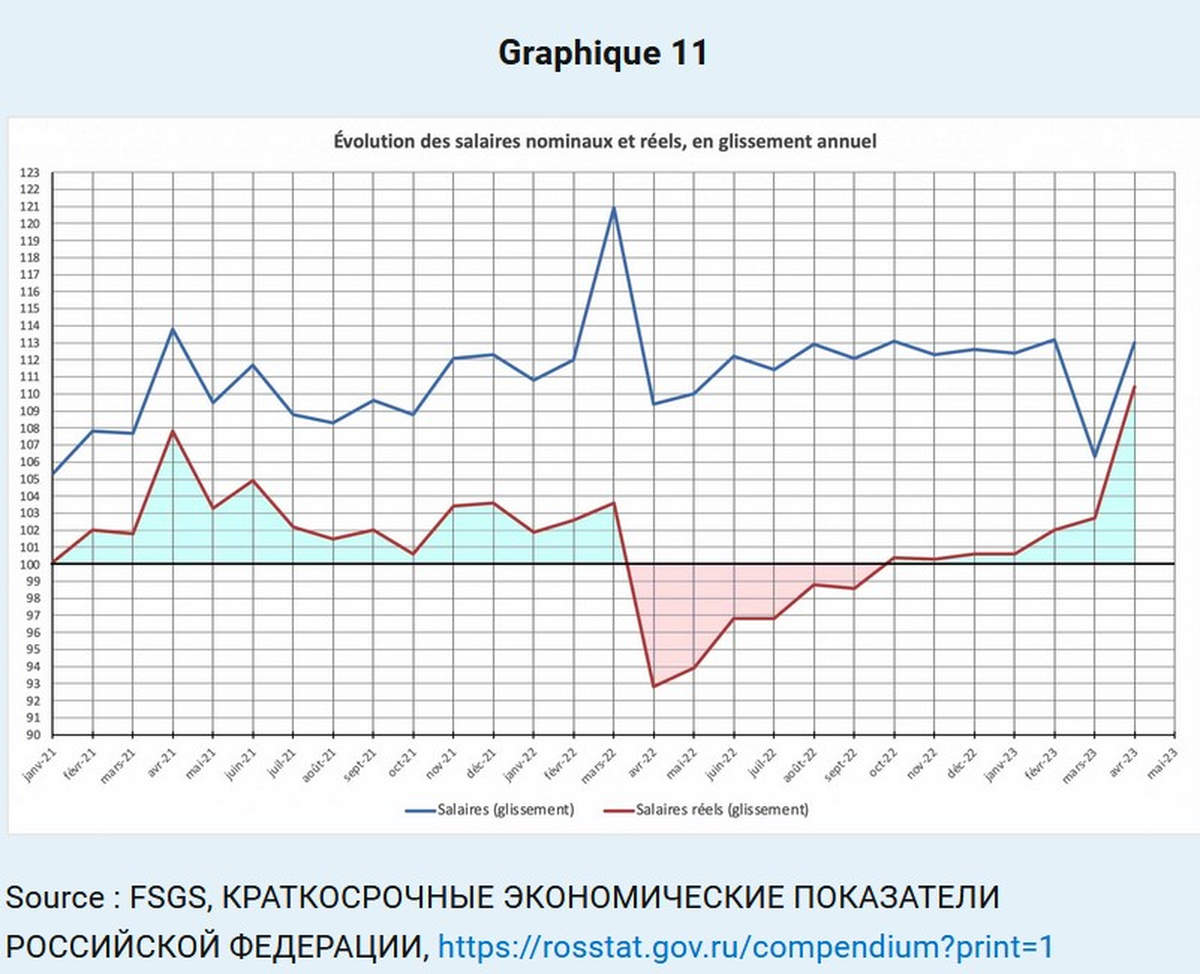

Notons, néanmoins, que le salaire réel, après avoir connu une forte baisse du fait du pic d’inflation en avril-mai 2022, a recommencé à augmenter dès octobre 2022, sous le double effet de la hausse des salaires nominaux et de la baisse du taux d’inflation.

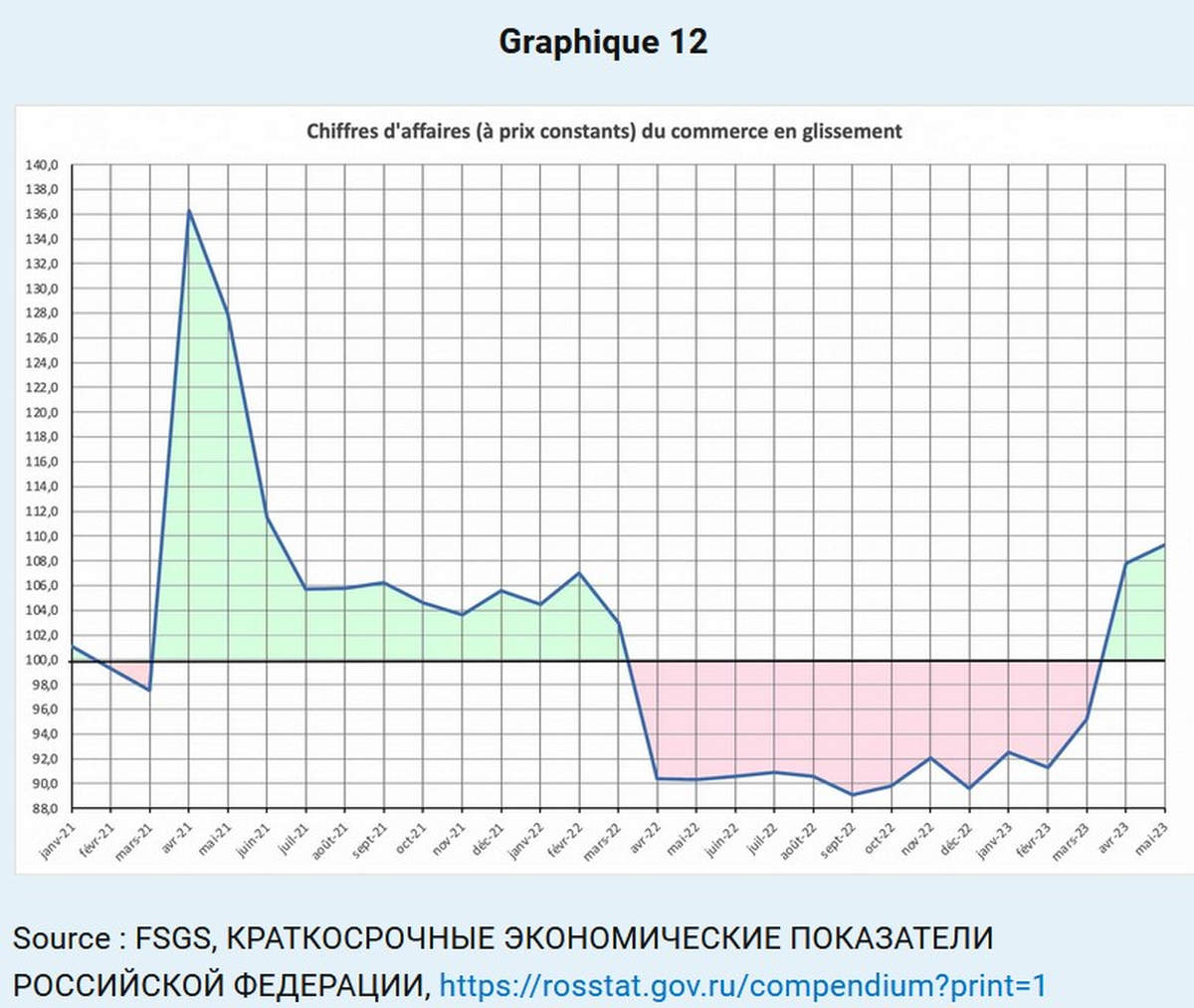

Cette hausse s’est accélérée depuis février 2023 et atteint en avril 2023 plus de 10%. La chute du 2ᵉ trimestre 2022 est donc en voie d’être compensée, et même au-delà. Cela se traduit par une forte augmentation du chiffre d’affaires du commerce de détail.

Cet indicateur de la consommation des ménages avait baissé au-delà de la baisse du salaire réel du fait des incertitudes issue de la situation liée aux hostilités en Ukraine. La propension à épargner des ménages avait augmenté sensiblement. La forte augmentation en avril et en mai 2023 témoignent de ce que la consommation des ménages est revenue à son niveau d’avant la crise.

En tout état de cause, les facteurs de la croissance restent importants à la fin du 1er semestre 2023. La hausse des revenus transitant par la Banque Centrale de Russie au 2ème trimestre 2023, et en particulier en juin 2023 le confirme [5]. La croissance de l’économie devrait donc être relativement élevée sur l’année, supérieur aux prévisions formulées par le FMI (+0,7%) et certainement égale ou supérieur à 1,5% en 2023. Elle devrait se maintenir à un bon niveau pour l’année 2024 si la politique de soutien gouvernementale se poursuit.

Perspectives à moyen terme

Si l’on considère maintenant les potentialités à moyen terme de l’économie russe, plusieurs éléments ont été signalés, éléments qui méritent attention.

Tout d’abord, avec les évolutions géopolitiques actuelles, la géographie économique de la Russie s’est profondément modifiée. Les relations économiques (mais aussi politiques, scientifiques et culturelles) avec les pays de l’Union européenne sont gelées. Alors qu’avant 2022 la Russie apparaissait comme un « pont » entre Occident et Orient, la frontière occidentale de la Russie sera, pour plusieurs années, une frontière « morte » avec très peu de trafic. A l’inverse, l’importance des zones frontalières donnant sur l’Asie (Chine, Corée, Japon) va s’accroître rapidement. Cela peut entraîner un basculement à long terme. Des villes comme Vladivostok, mais aussi Khabarovsk et Komsomolsk-na-Amure, vont prendre une importance nouvelle et ne seront plus seulement des points de transit pour des flux Est-Ouest voir des « avant-postes » de la Russie en Asie. Une politique publique développant les infrastructures en Sibérie orientale et en Extrême-Orient va s’imposer relativement rapidement. C’est déjà le cas pour des infrastructures de transport (gazoducs, oléoducs, mais aussi chemin de fer). Mais, ces infrastructures ne pourront se limiter au transport. Pour faciliter la localisation d’entreprises à proximité de qui est appelé à être le principal marché de la Russie dans les vingt années à venir, les infrastructures de logement, de soutien aux populations, devront être développées.

Globalement, les évolutions géopolitiques vont aussi avoir des conséquences importantes sur les réseaux de transport. De ce point de vue, le développement de ce que les autorités russes appellent le « corridor Nord-Sud », autrement dit l’accès depuis la Russie vers l’Iran et le Golfe Arabo-Persique, va devenir une priorité. Outre l’accès de la Russie à un débouché maritime, il a la potentialité d’accélérer le transit des marchandises vers des pays comme l’Inde et le Pakistan. Or, le développement de ce corridor aura des conséquences multiples. Non seulement va-t-il exiger la construction d’infrastructures importantes mais ce corridor, qui sera certainement construits avec une branche « Est » et une branche « Ouest » par rapport à la Mer Caspienne. Cela va impliquer le développement des relations avec des pays comme l’Azerbaïdjan, l’Arménie, mais aussi des pays d’Asie Centrale. Le développement de ce corridor va aussi modifier le poids de certaines régions en Russie elle-même, avec une importance nouvelle pour des villes comme Kazan, Astrakhan, Volgograd, Saratov, Samara et Ulyanovsk. Enfin, il convient de noter que ce corridor va se connecter avec les projets chinois de « routes de la soie », projets qui courent d’Est en Ouest vers la Turquie et les Balkans. Il sera intéressant de surveiller la mise en cohérence de ces deux projets qui pourraient se réunir en Iran.

Ces développements auront aussi des impacts sur les pays voisins de la Russie. L’Arménie, qui a largement profité des évolutions de l’année 2022 (avec la création de plus de 1100 entreprises par des capitaux russes) et qui a connu une très forte croissance (+12%) pourrait consolider sa position de plate-forme pour des entreprises russes si elle arrivait à bien s’insérer dans la branche « Ouest » du corridor Nord-Sud. Les relations avec l’Iran, déjà importantes, sont appelées à se développer.

Inversement, le Belarus fait face à une situation compliquée. Il perd sa fonction de plate-forme de transit entre les pays de l’Union européenne et la Russie. Mais, le niveau de développement de ses industries pourrait lui permettre, dans le cadre d’une intégration plus poussée avec l’industrie russe, de profiter des investissements dans le cadre de la substitution aux importations.

Enfin, les changements géostratégiques qui sont survenus depuis la fin février 2022 vont aussi avoir des conséquences sur le système financier russe. Si, à l’heure actuelle, le taux de change Rouble/USD reste le taux de change central pour l’économie russe, la montée du volume des transactions matérielles et financières en Yuan pourrait faire apparaître le taux Rouble/Yuan comme un nouveau pivot.

Par ailleurs, le déficit budgétaire important pourrait permettre à la Russie de développer ses relations financières sur la base d’une circulation régionale du Rouble, vieux projet que caressent depuis plus de dix ans les autorités russes, mais qui, avec un ratio Dette/PIB qui passerait à des valeurs de l’ordre de 20% à 25%, pourrait prendre dans les années qui viennent une nouvelle réalité.

Conclusion

L’économie russe s’est donc remarquablement adaptée à la nouvelle situation créée par les mesures de « guerre économique » prises par les pays occidentaux. Cette adaptation caractérise tant la macroéconomie que la dimension microéconomique. Cette adaptation explique la faible récession que la Russie a connue en 2022 en dépit de prévisions apocalyptiques. Cette adaptation va permettre une croissance relativement forte en 2023 et sans doute en 2024.

Mais, cette adaptation n’est pas terminée et elle exige une restructuration importante de l’industrie et de l’agriculture. Le besoin de modernisation reste élevé tant que la productivité apparente du travail n’aura pas retrouvé et dépassé son niveau de la fin de 2021. L’économie va donc encore rester dépendante pour une période de 18 mois des aides publiques et des diverses mesures de soutien. La dynamique du secteur privé ne semble pas en mesure de pouvoir garantir un niveau d’activité satisfaisant avant 2025. Le maintien ou non de la politique publique de soutien à l’industrie sera un facteur déterminant de la dynamique économique de la Russie pour 2023 et 2024.

Jacques Sapir

Directeur d’études à l’EHESS et enseignant à l’École de Guerre Économique

Directeur du CEMI-EGE

Membre étranger de l’Académie des Sciences de Russie

Liste des participants

Boris Nikolaevich Porfiryev – Responsable scientifique de l’IPE-ASR, Académicien à l’Académie des Sciences de Russie

Alexander A. Shirov – Directeur de l’Institut de prévision économique de l’Académie russe des sciences (IPE-ASR), membre correspondant de l’Académie des sciences de Russie

Dmitry Kuvalin – Directeur adjoint de l’IPE-ASR, docteur en économie, chef de laboratoire

Oleg Dzhondovich Govtvan – Chercheur en chef, l’IPE-ASR, docteur en économie

Igor Eduardovich Frolov – Directeur adjoint de l’IPE-ASR, docteur en économie

Yury Alekseevich Shcherbanin – Chef de laboratoire, Institut d’économie, Académie russe des sciences, docteur en économie, professeur

Valery Semikashev – Chef de laboratoire, Institut d’économie, Académie russe des sciences, candidat en sciences économiques

Elena Valerievna Ordynskaya – Chef de laboratoire, Institut d’économie, Académie russe des sciences, candidate en sciences économiques

Alexander Olegovich Baranov – Directeur adjoint de l’Institut d’économie et de commerce de la branche sibérienne de l’Académie russe des sciences (Novosibirsk), docteur en économie

Mariam Voskanyan – Chef du Département d’économie et de finance de l’Institut d’économie et de commerce de l’Université russo-arménienne, docteur en économie, professeur

Ashot Tavadyan – Chef de département à l’Université russo-arménienne, docteur en économie, professeur

Irina Petrosyan – Chef de département à l’Université russo-arménienne, candidate en sciences économiques

Alexander Vladislavovich Gotovsky – Directeur adjoint de l’Institut d’économie de l’Académie nationale des sciences de la République du Bélarus, candidat en sciences économiques

Jacques Sapir – Directeur du Centre d’études des modes d’industrialisation (CEMI-EGE), Directeur d’études de l’École des hautes études en sciences sociales (EHESS), enseignant à l’École de Guerre Économique, membre étranger de l’Académie des Sciences de Russie.

Hélène Clément-Pitiot – Chercheuse CEMI-EGE, Maître de conférences à l’Université de Cergy-Pontoise et CEMI

Jean-Michel Salmon – Maître de Conférences à l’Université de la Martinique (Université de la Martinique), chercheur au CEMI-EGE

Renaud Bouchard – Chercheur au CEMI-EGE

Maxime Izoulet – Chercheur CEMI-EGE, Éducation nationale.

David Cayla – Maître de Conférences à l’Université d’Angers (Université d’Angers)

Note

[5] BCR, Monitoring Otraclebykh Finansovykh Potokov, No 7 (76) / 06.07.2023

Comment l’économie russe a-t-elle résisté aux sanctions depuis février 2022 ? (1/2)