Face à la montée des tensions internationales, le gouvernement français envisage de mobiliser l’épargne privée pour financer l’effort de défense, suscitant inquiétudes et interrogations sur la gestion des finances publiques. Guerre, récession, krach : comment protéger son épargne, demande l’économiste Marc Touati?

Le récent discours du président Macron annonçant l’entrée dans « une nouvelle ère » où « la Russie est devenue une menace pour la France » a marqué un tournant dans la rhétorique officielle. Cette posture alarmiste s’accompagne désormais d’un projet de mobilisation de l’épargne des Français pour financer l’augmentation des dépenses militaires qui devraient passer à 100 milliards d’euros dans les prochaines années.

Un climat anxiogène aux conséquences économiques

Les récentes déclarations des dirigeants français et européens ont pris un ton particulièrement inquiétant. Charles Michel, ancien président du Conseil européen, a évoqué la possibilité d’une « troisième guerre mondiale ». Ce discours anxiogène rappelle la période du Covid-19, avec une stratégie similaire: faire peur, culpabiliser, puis solliciter des sacrifices financiers.

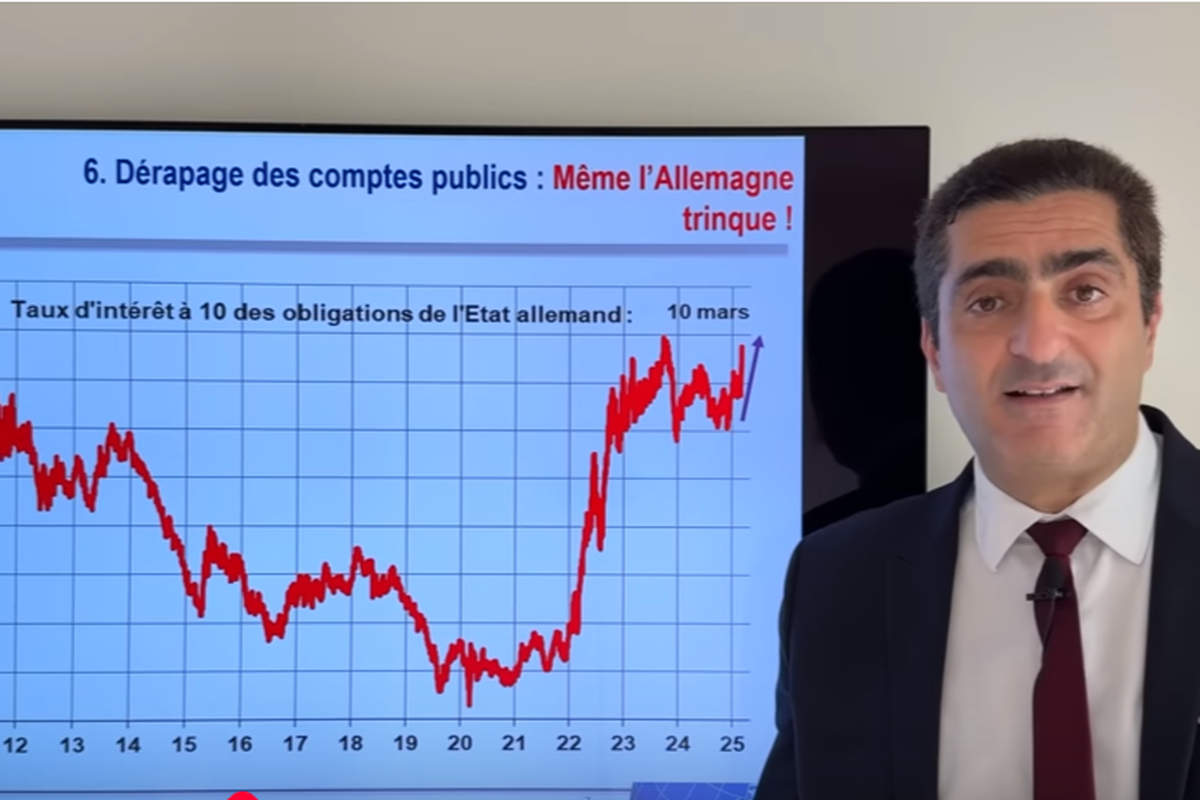

Les marchés ont immédiatement réagi à cette rhétorique guerrière. Les taux d’intérêt des obligations d’État françaises ont grimpé à 3,6%, un niveau jamais vu depuis novembre 2011, époque de la crise grecque. Même l’Allemagne, pourtant référence de stabilité financière, a vu ses taux augmenter à près de 3%, reflétant la nervosité des investisseurs face aux annonces de dérapage budgétaire.

La dette française: un fardeau toujours plus lourd

La charge annuelle des intérêts de la dette française s’alourdit dangereusement. Initialement estimée à 48 milliards d’euros pour 2024 par le gouvernement, elle devrait en réalité atteindre 60 milliards. Les projections pour 2027 sont encore plus alarmantes, avec une charge qui pourrait grimper à 90 milliards d’euros – presque l’équivalent du budget de la défense que l’on cherche justement à augmenter.

Cette situation est d’autant plus préoccupante que plus de 54% de la dette publique française est détenue par des non-résidents, rendant le pays vulnérable aux fluctuations de confiance des investisseurs internationaux.

Des alternatives ignorées

Face à ces besoins de financement, le gouvernement semble privilégier la piste de l’épargne privée plutôt que de réallouer les dépenses publiques existantes. Pourtant, les dépenses de fonctionnement de l’État représentent 537,2 milliards d’euros (32,3% des dépenses publiques) et ont augmenté de 91,8 milliards depuis 2021.

Plusieurs options sont envisagées pour mobiliser l’épargne: création d’un grand emprunt national, taxe exceptionnelle, réorientation de l’épargne du Livret A ou incitation à diriger une partie de l’assurance-vie vers la défense. Des détails précis devraient être annoncés le 20 mars.

Les marchés internationaux en alerte

Cette situation s’inscrit dans un contexte international volatil. Les marchés boursiers américains connaissent une correction brutale, avec une chute de 8,6% du S&P 500 et de 12,9% du Nasdaq en seulement quelques jours. Des valeurs phares comme Tesla et Nvidia ont chuté respectivement de 52% et 28,4%.

Parallèlement, le dollar a connu une attaque spéculative inhabituelle, faisant monter l’euro à 1,086 dollar alors même que l’écart des taux d’intérêt joue en faveur de la monnaie américaine. Cette volatilité témoigne d’une nervosité généralisée sur les marchés financiers.

Comment protéger son épargne?

Dans ce contexte d’incertitude, plusieurs stratégies peuvent être envisagées pour protéger son patrimoine:

- Garder une réserve de liquidités sur des livrets réglementés

- Considérer les métaux précieux comme l’or comme valeur refuge

- Être prudent sur les marchés boursiers, particulièrement volatils

- Éviter de s’endetter à taux variables

- Diversifier géographiquement ses placements

L’ouverture d’un compte bancaire à l’étranger peut également constituer une protection légitime, à condition de respecter les obligations déclaratives (formulaire 3916). Plusieurs destinations sont possibles: Luxembourg, Allemagne, Belgique, Portugal, Italie ou Royaume-Uni, bien que certains pays comme la Suisse imposent désormais des montants minimums conséquents.

L’économie française, déjà en récession selon les indicateurs des directeurs d’achat, pourrait voir sa situation s’aggraver avec ces mesures et ce climat d’incertitude. La question reste posée: pourquoi faire porter l’effort sur l’épargne privée des Français plutôt que de rationaliser des dépenses publiques en forte augmentation?