Jérôme Caby, IAE Paris – Sorbonne Business School et Éric Lamarque, IAE Paris – Sorbonne Business School

Le 7 juillet 2019, La Deutsche Bank (DB) a annoncé une restructuration majeure de ses activités avec à la clef la suppression de 18 000 emplois (soit environ 20 % de ses effectifs), soit le plus grand plan social de son histoire. Le groupe allemand souhaite réaliser des économies et renouer avec les bénéfices. Ce plan stratégique a reçu le soutien du syndicat allemand Verdi Labor Union et se traduira par une réduction de la voilure en termes d’activités, notamment dans les domaines de la banque de financement et d’investissement, des activités de trading sur les marchés actions ou encore dans le champ obligataire. À ceci s’ajoutent des départs au sein du conseil d’administration et de la direction de la banque. Cela fait également suite à l’échec des discussions en vue d’un rapprochement avec une autre banque allemande, la Commerzbank, fin avril 2019.

Nous avons choisi de comparer la situation financière de la DB avec les principales banques européennes (la britannique HSBC, n°1 européenne et n°6 mondiale en termes de capitalisation boursière, l’espagnole Banco Santander, n°2 européenne et n°19 mondiale, la française BNP Paribas, n°3 européenne et n°25 mondiale), mais aussi avec sa concurrente directe allemande, la Commerzbank, pour tenter d’avoir une meilleure compréhension de ses difficultés.

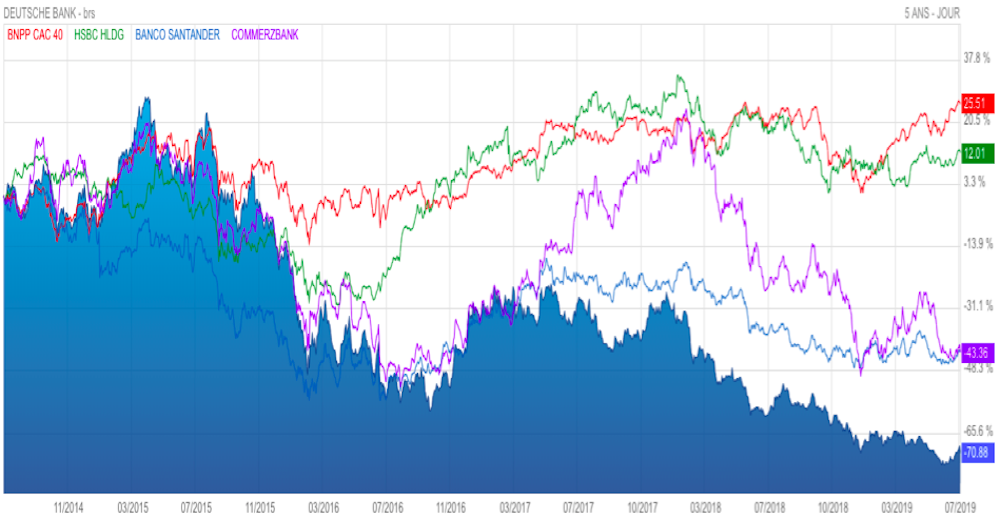

Une valorisation boursière en chute libre

Si l’on observe le parcours boursier de la DB depuis 5 ans, on constate que sa valorisation s’est profondément dégradée (-71 %) alors que ses concurrents européens ont fait moins mal (Banco Santander ou Commerzbank) ou se sont appréciées (BNP-Paribas et HSBC). Cela traduit les difficultés qu’elle rencontre depuis maintenant quelques années.

Boursorama

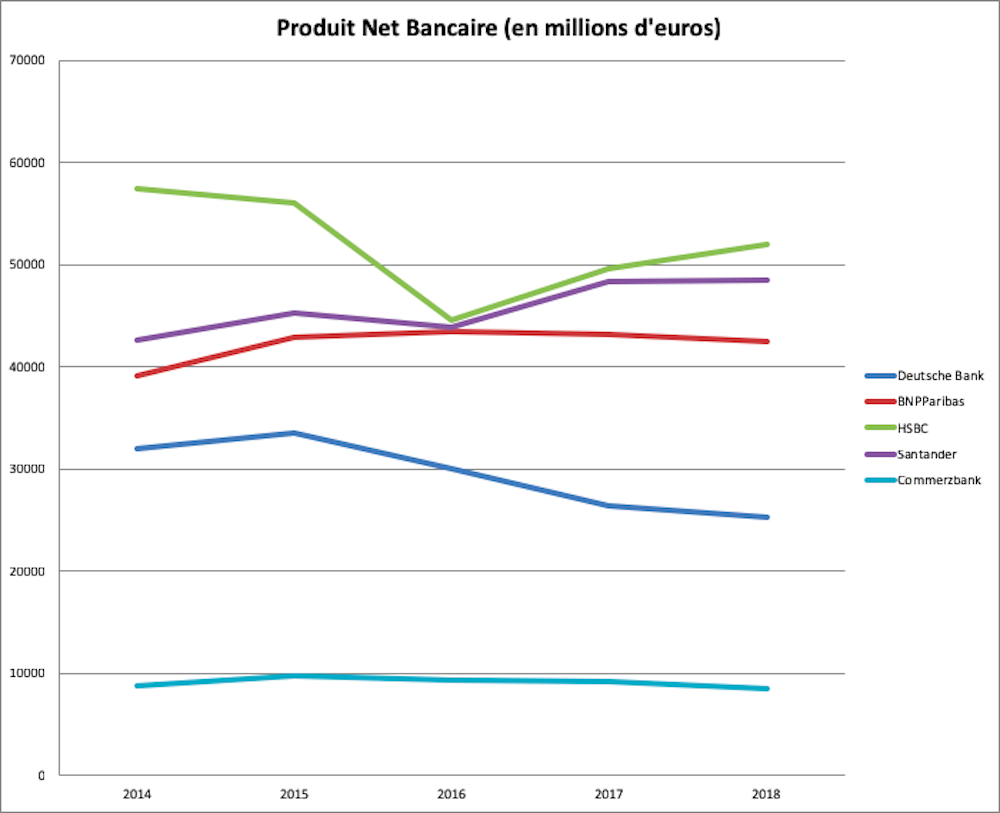

Une activité et une rentabilité en berne

Le produit net bancaire de la DB, qui mesure la valeur ajoutée générée par son activité bancaire, diminue au cours du temps, tandis que ceux de ses concurrents restent stables (BNP Paribas et Commerzbank), voire s’améliorent (Banco Santander et HSBC pour la période récente). Cela n’est pas bon signe pour le dynamisme et la compétitivité de cet établissement et les mesures annoncées d’abandon d’activités devraient encore contribuer à un resserrement.

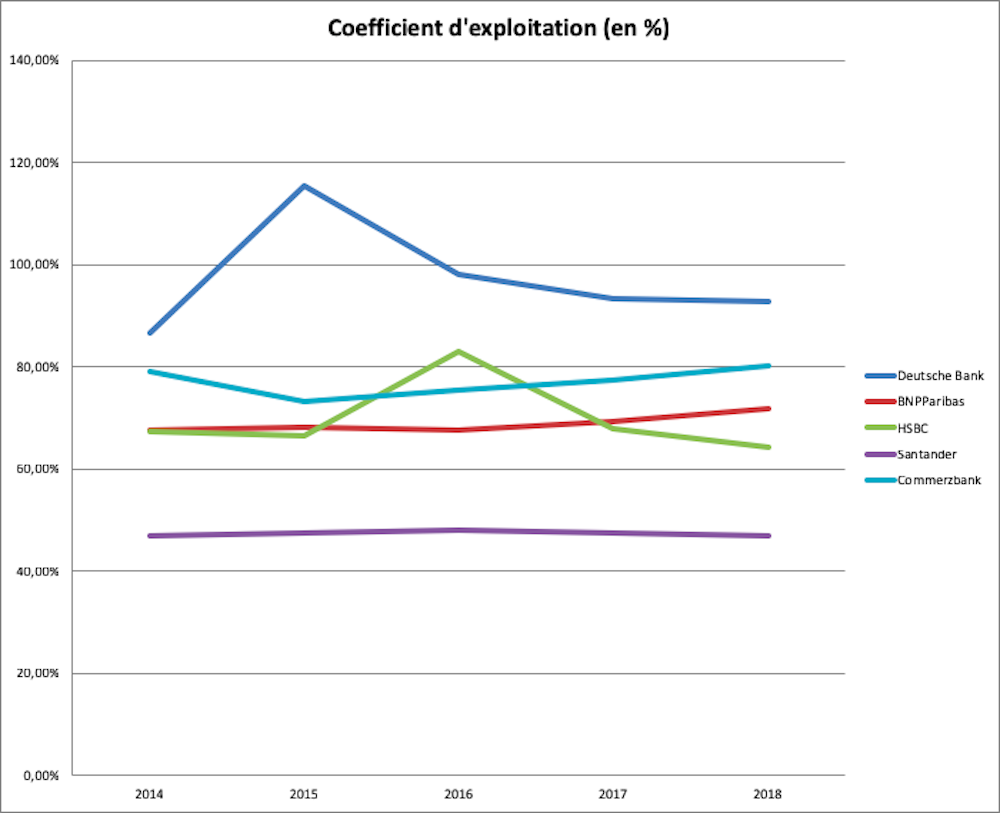

Un autre indicateur souligne la sous-performance de la DB : le coefficient d’exploitation, qui consiste à rapporter les charges fixes d’exploitation au produit net bancaire pour évaluer l’efficacité opérationnelle d’une banque (plus il est faible, plus la banque est efficace). La DB se signale là encore, et de loin, par la plus mauvaise performance, ce que l’on peut mettre en relation avec le plan de licenciement et plus largement d’économies annoncé, ainsi qu’avec le retrait prévu des activités les moins rentables annoncé cette semaine.

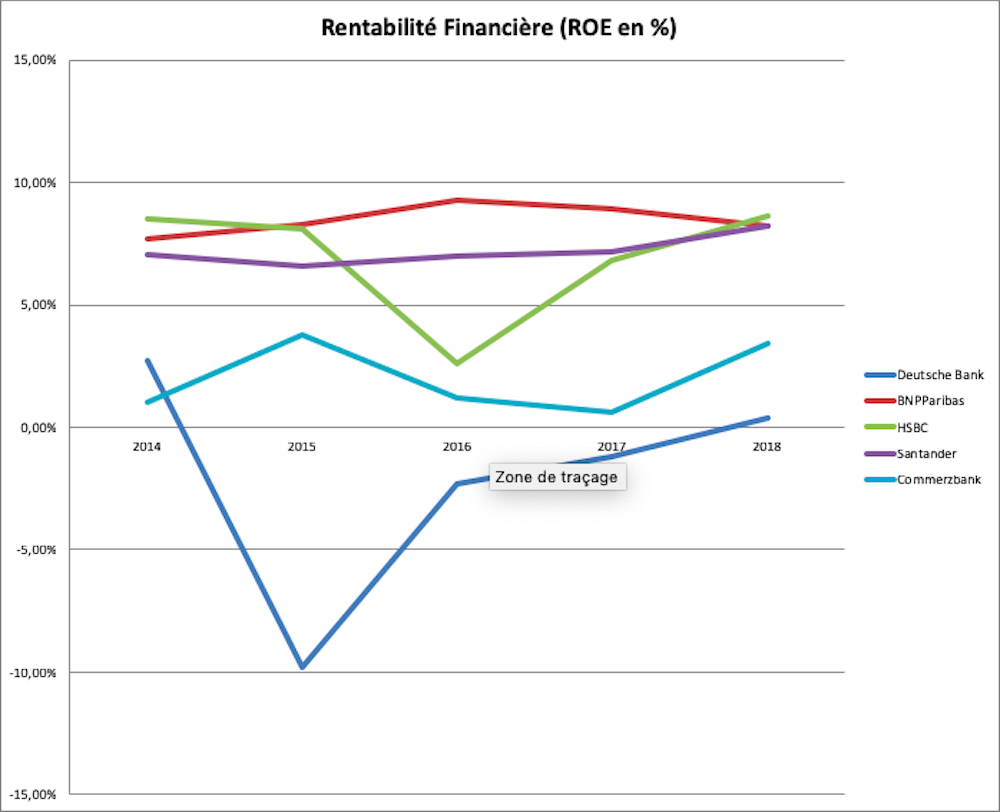

La situation en termes de rentabilité financière, qui mesure le rendement des capitaux mobilisés par les actionnaires (ou return on equity, ROE), est encore pire pour la DB, avec des performances négatives (sauf au début et en fin de période, quoique timidement) et très inférieures aux concurrentes.

Une restructuration sans doute insuffisante

On note que la situation de l’autre banque allemande, la Commerzbank, n’est guère plus brillante, tant en termes de coefficient d’exploitation que de ROE. Aussi, la fusion avortée n’est-elle sans doute pas une mauvaise nouvelle car ce n’est pas en mariant des banques à la situation délicate sur un même marché qu’une solution pérenne aurait pu être trouvée. La volonté de restructuration autonome de la DB et de recentrage sur son activité historique de financement des entreprises et de banque de dépôt est louable, mais on peut se demander si son avenir ne passerait pas plutôt par un rapprochement avec une autre banque européenne ou non.

Quand on constate par ailleurs que BNP Paribas, 3e capitalisation boursière européenne, n’est que la 25e capitalisation mondiale, on mesure le retard pris par le Vieux Continent en matière de développement de champions européens – et non plus nationaux – pour concurrencer les grandes banques nord-américaines ou chinoises qui trustent les premières places. Ce diagnostic n’est sans doute pas étranger à l’accueil plutôt froid que les marchés ont réservé à l’annonce de la DB. Deux jours après l’annonce, l’action de la DB avait chuté de 10 % à la Bourse de Francfort.

Certes, le secteur bancaire en Europe, et en particulier en Allemagne, se signale par une concurrence accrue par l’existence de réseaux coopératifs et mutualistes (qui peuvent d’ailleurs parfaitement remplir le rôle de banque de financement local des entreprises et des particuliers que vise désormais la DB). Certes, le rachat de la Deutsche Bank par un concurrent étranger serait sans doute symboliquement mal vécu en Allemagne, mais sans doute vaudrait-il mieux ouvrir les yeux et choisir un futur plus international avant de le subir.![]()

Jérôme Caby, Professeur des Universités, IAE Paris – Sorbonne Business School et Éric Lamarque, Professeur, IAE Paris – Sorbonne Business School

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

![]()