Les comptes inactifs représenteraient près de 3,7 milliards d’euros en France. CICLADE, un site créé dans le cadre de la loi Eckert du 13 juin 2014, permet désormais de rechercher si des sommes restés sur des comptes inactifs vous reviennent. Explications.

Près de 3,7 milliards d’euros en attente d’être réclamés par les bénéficiaires ont été transférés à la Caisse des Dépôts au 31 décembre 2016.

Ces 3,7 milliards d’euros sont constitués de :

• 1,9 milliard d’euros (52%) provenant de comptes bancaires inactifs (incluant les comptes titres ordinaires, PEA et PEA-PME)

• 938 millions d’euros (25%) provenant de l’épargne salariale (Plan Épargne Entreprise)

• 843 millions d’euros (23%) provenant des produits d’assurance

Qu’est-ce qu’un compte inactif ?

Un compte est considéré comme inactif s’il respecte 2 conditions :

• l’absence d’opérations sur le compte pendant 12 mois consécutifs, hormis celles initiées par la banque (perception de frais, versements d’intérêts, etc). Seuls les comptes gelés, par décision de justice par exemple, font exception.

• l’absence de manifestation du titulaire du compte (ou son représentant légal) auprès de la banque au cours de ces 12 mois consécutifs.

Il ne doit pas, non plus, avoir effectué d’opérations sur un autre compte ouvert à son nom dans le même établissement.

Ce délai de 12 mois est porté à 5 ans pour les livrets d’épargne, les comptes à terme et les comptes-titres, notamment.

Lire aussi : Droits de succession : un simulateur pour les calculer

Loi Eckert : quelles sont les obligations des banques ou établissements financiers concernant les comptes inactifs

Les banques ont un certain nombre d’obligation en matière de gestion des comptes inactifs fixé par la loi Eckert :

• s’assurer que les titulaires sont vivants : les banques doivent s’informer de l’éventuel décès des titulaires, en croisant les fichiers clients avec le registre national d’identification des personnes physiques (RNIPP) de l’Insee

• informer les titulaires ou leurs représentants légaux ou ayants droits de l’état d’inactivité des comptes

• limiter les frais de tenue de compte

• transférer la gestion des comptes à la Caisse des Dépôts après un certain délai, variable selon que le titulaire est vivant ou non et selon le type de produit financier

• publier annuellement le nombre de comptes bancaires inactifs et le montant des encours détenus ou transférés à la Caisse des Dépôts .

La Caisse des Dépôts doit faire la publicité de l’identité des titulaires des comptes bancaires transférés. Ces mesures s’appliquent également aux comptes inactifs antérieurs au 1er janvier 2016.

Lire aussi : Héritage : règles d’imposition et modes de succession possibles

Où peut se trouver l’argent de comptes inactifs ?

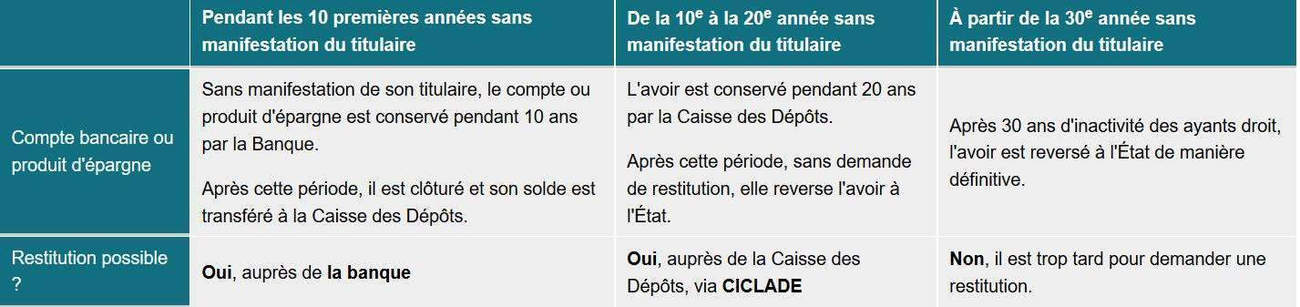

À qui demander la restitution d’un compte bancaire ou d’un produit d’épargne inactif dont le titulaire ou souscripteur est vivant ?

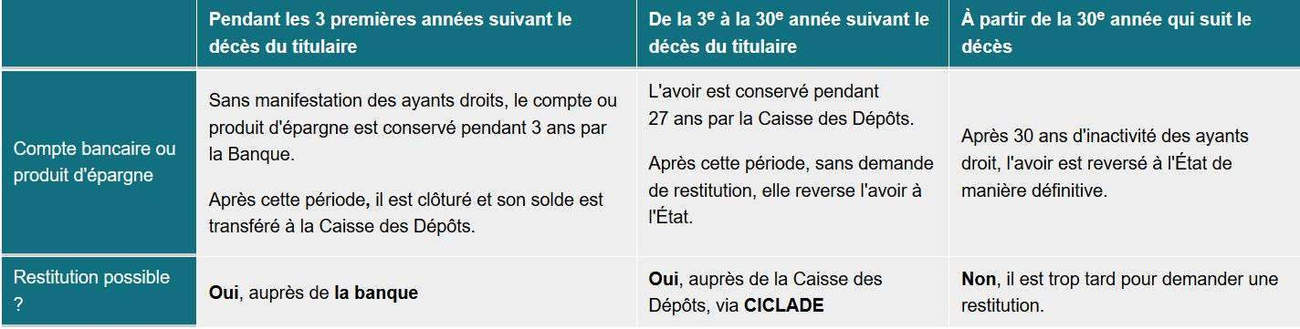

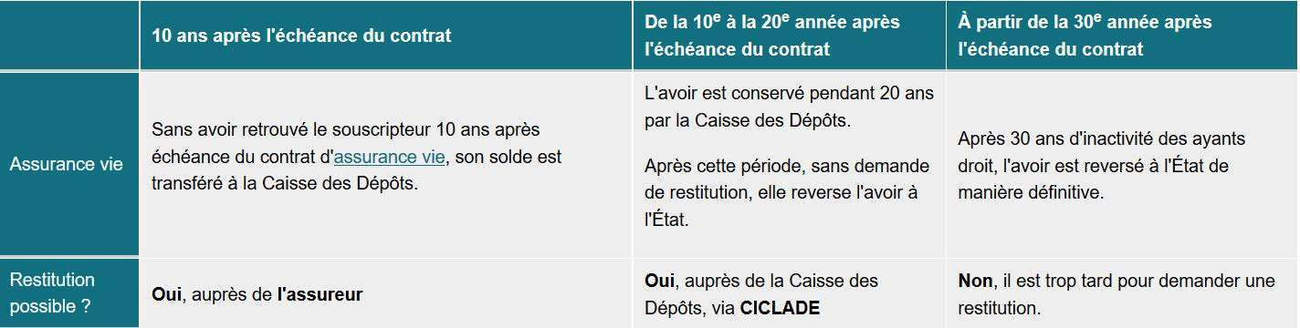

À qui demander la restitution d’une assurance vie non réclamée, que le souscripteur soit vivant ou décédé ?

À qui demander la restitution d’une assurance vie non réclamée, que le souscripteur soit vivant ou décédé?

Lire aussi : Estimez la valeur de votre bien immobilier avec Patrim

Comment rechercher les sommes qui vous reviennent ?

Pour accéder aux comptes inactifs, il faut prendre contact avec l’établissement financier (banque, organisme d’assurance ou d’épargne salariale) qui détient peut-être encore les sommes du compte ou du contrat d’assurance vie.

Si les délais de conservations par l’établissement financier, vous pouvez alors utiliser CICLADE, le service de recherche en ligne de la Caisse des dépôts . Vous pourrez y rechercher les sommes qui vous reviennent, préalablement transférées par les établissements financiers. Si la Caisse des dépôts possède des sommes qui vous reviennent, elles vous seront restituées.

Rechercher avec CICLADE des sommes transférées à la Caisse des Dépôts qui pourraient me revenir

Lire aussi : Succession : à quels frais de notaire vous attendre ?

Aller plus loin

• Loi du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d’assurance vie en déshérence

• Comptes inactifs et contrats d’assurance-vie non réclamés (CDC)

Banque

• La garantie bancaire des dépôts

• Changer de banque est devenu plus facile

• Banque : quelles différences entre compte individuel, compte joint et compte indivis ?

• Assurance, banque, commerce… : plus de 150 modèles de lettres pour régler vos litiges

• Découvert bancaire : quels frais peuvent vous être facturés ?

• Comparez gratuitement et simplement les tarifs bancaires