En France, les personnes à très hauts revenus habitent majoritairement en Île-de-France (43 % d’entre elles) et en Auvergne-Rhône-Alpes (11 %). L’Insee publie aujourd’hui un ensemble d’études nationale et régionales permettant de dresser le portrait des personnes à très hauts revenus, c’est-à-dire les 1 % des ménages les plus aisés. Quelle est leur répartition sur le territoire ? La nature de leurs revenus (activité salariée ou non, revenus du patrimoine) ? Ou encore leurs caractéristiques sociodémographiques ? Dans le Grand Est 40.600 personnes ont de très hauts revenus (Insee).

Les 1 % les plus aisées : au moins 9 000 euros de revenu par mois pour une personne seule

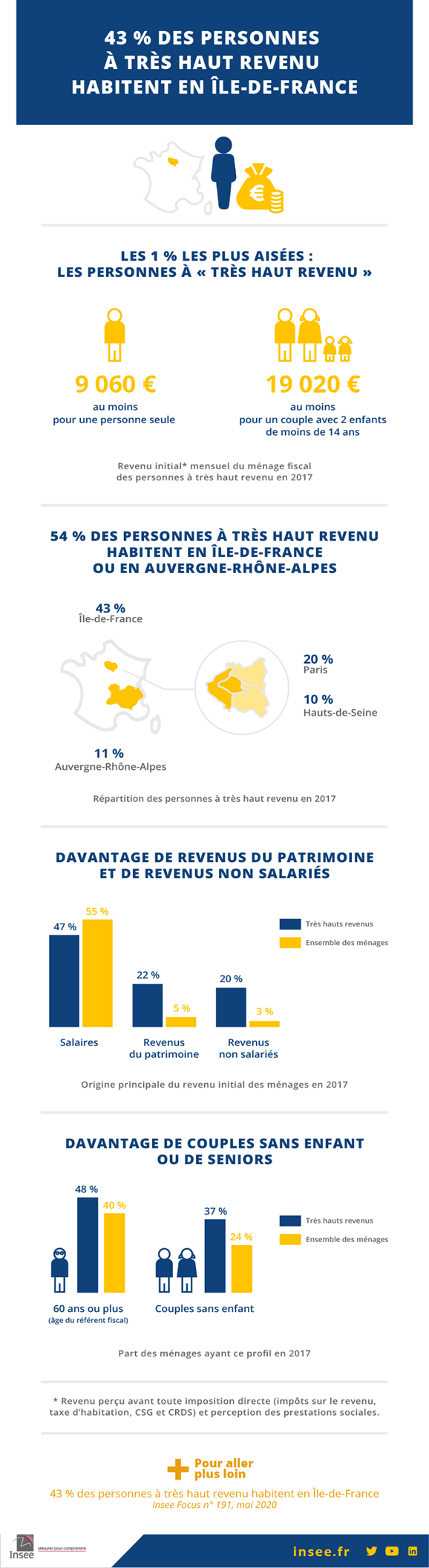

Une personne se situe parmi les « très hauts revenus », c’est-à-dire les 1 % les plus aisées de la population, si le revenu initial annuel de son ménage fiscal par unité de consommation (UC) dépasse 108 670 euros. Ce seuil correspond à un revenu mensuel de 9 060 euros pour une personne seule et de 19 020 euros pour un couple avec deux enfants de moins de 14 ans. Les « très aisées », les 0,1 % les plus riches, appartiennent à des ménages dont le revenu initial annuel par UC est supérieur à 268 350 euros. Cela est équivalent à un revenu mensuel supérieur à 22 360 euros pour une personne seule et à 46 960 euros pour un couple avec deux enfants de moins de 14 ans.

Quatre personnes à très haut revenu sur dix vivent en Île-de-France

Alors que la région Île-de-France regroupe 19 % de l’ensemble de la population, 43 % des personnes à très haut revenu et 54 % des très aisées y résident. En particulier, 20 % des très hauts revenus habitent à Paris et 10 % dans les Hauts-de-Seine. Cette concentration en Île-de-France s’explique notamment par le poids économique du territoire : l’Île-de-France est la première région économique française et les cadres y représentent 30 % de l’emploi, contre 18 % au niveau national.

En dehors de l’Île-de-France, les très hauts revenus sont davantage présents dans certains départements frontaliers, en particulier avec la Suisse : la Haute-Savoie (2,0 % de très hauts revenus dans la population), l’Ain (1,3 %) et le Haut-Rhin (1,2 %). Le département du Rhône, avec la métropole de Lyon, comprend lui aussi plus de 1 % de très hauts revenus parmi ses résidents (1,3 %). Dans ce département, les cadres représentent 23 % des emplois, ce qui le situe à la 8e place des départements français. Plus au sud, les départements du littoral méditerranéen de la Côte-d’Azur et de la Corse ont également une part de très hauts revenus plus élevée. Elle atteint 1,3 % de la population dans les Alpes-Maritimes, département cumulant les aspects frontaliers (Monaco et Italie) et littoraux (Côte-d’Azur).

Davantage de revenus issus d’activités non salariées parmi les très hauts revenus

Pour les ménages à très haut revenu, comme pour l’ensemble des ménages, les activités salariées constituent l’origine principale des revenus initiaux. En particulier, près d’un ménage à très haut revenu sur deux est dans ce cas. Cette proportion est la plus élevée en Île-de-France (57 %) et en Auvergne-Rhône-Alpes (51 %).

Par ailleurs, 20 % des ménages à très haut revenu tirent principalement leurs revenus des activités non salariées, contre 3 % pour l’ensemble des ménages. Cette proportion est particulièrement importante à La Réunion (39 %), en Corse (33 %) et en Bourgogne-Franche-Comté (31 %), les emplois de cadres étant notamment moins présents dans ces régions.

Les revenus du patrimoine constituent la principale source de revenu pour 22 % des ménages à très haut revenu, et même 34 % des ménages très aisés, comparé à 5 % pour l’ensemble des ménages. Cette proportion est particulièrement importante en Corse et en Provence-Alpes-Côte-d’Azur (30 %).

D’un territoire à l’autre, les ménages à très haut revenu n’ont pas le même profil ni les mêmes niveaux de revenu. Les très hauts revenus habitant dans les territoires les plus denses, qui correspondent aux grands pôles d’emploi, détiennent davantage de revenus d’activités salariées, tandis que ceux présents dans des territoires moins denses tirent davantage leurs ressources d’activités non salariées ou de leur patrimoine. Les ménages à très haut revenu des communes densément peuplées perçoivent en moyenne 192 800 euros par an et par UC contre 168 190 euros dans les communes très peu denses.

Les très hauts revenus sont plus souvent des couples sans enfant ou des ménages âgés

Les ménages à très haut revenu présentent des spécificités. Ainsi, la moitié d’entre eux ont un référent fiscal de plus de 60 ans, contre quatre sur dix pour l’ensemble des ménages. Par ailleurs, 37 % des ménages à très haut revenu sont des couples sans enfant, comparé à 24 % parmi l’ensemble des ménages. Alors que les femmes vivant seules représentent un ménage fiscal sur cinq, leur part se réduit à un ménage sur dix parmi les très hauts revenus. En revanche, la part des hommes vivant seuls est identique (15 %). Les ménages à très haut revenu sont aussi moins fréquemment des familles monoparentales. Ces dernières représentent 4 % des ménages à très haut revenu contre 11 % de l’ensemble des ménages. Enfin, 86 % des ménages à très haut revenu sont propriétaires de leur logement, contre 59 % parmi l’ensemble des ménages.

Les très hauts revenus payent 30 % d’impôts directs

Du fait notamment du barème progressif de l’impôt sur le revenu, les ménages à très haut revenu reversent 30 % de leur revenu initial sous forme d’impôts directs ; cette proportion atteint 35 % pour les très aisés, contre 15 % pour l’ensemble de la population. Au niveau régional, la plus forte proportion s’observe en Île-de-France, en Provence-Alpes-Côte-d’Azur et en Corse, où les très hauts revenus ont des revenus particulièrement élevés. À l’inverse, en Auvergne-Rhône-Alpes et à La Réunion, les très hauts revenus payent 27 % d’impôts directs. Cette plus faible proportion peut s’expliquer en Auvergne-Rhône-Alpes par l’importance de revenus perçus et imposés en Suisse, et à la Réunion par des revenus moins élevés.

Très hauts revenus en Grand Est

Définitions

Les statistiques présentées ici sont issues du Fichier localisé social et fiscal (FiLoSoFi) de 2017.

Le champ couvert est celui de l’ensemble des ménages fiscaux ordinaires de France métropolitaine, de la Martinique et de La Réunion, dont le revenu déclaré est positif ou nul : il exclut les personnes sans domicile ou vivant en institution (prisons, foyers, maisons de retraite, etc.). La qualité d’appariement des fichiers fiscaux de la Guadeloupe, la Guyane et Mayotte ne permet pas de reconstituer les ménages fiscaux comme pour la France métropolitaine, la Martinique et La Réunion. C’est pourquoi les statistiques sur les revenus ne sont pas diffusées pour ces trois DOM.

Les ménages sont localisés au lieu de déclaration des revenus, sachant qu’une partie de ces ménages peuvent bénéficier d’une double résidence.

Revenu initial : revenu perçu avant toute imposition directe (impôts sur le revenu, taxe d’habitation, CSG et CRDS) et perception des prestations sociales. Il s’agit de l’ensemble des revenus d’activité, de remplacement et du patrimoine (y compris non imposables), nets de cotisations sociales. En sont exclus les revenus exceptionnels (plus-values notamment).

Ménage fiscal : un ménage fiscal est un ménage constitué par le regroupement des foyers fiscaux répertoriés dans un même logement. Son existence, une année donnée, tient au fait que coïncident une déclaration indépendante de revenus (dite déclaration n°2042) et l’occupation d’un logement connu à la taxe d’habitation (TH).

Par exemple, un couple de concubins, où chacun remplit sa propre déclaration de revenus constitue un seul ménage fiscal parce qu’ils sont répertoriés dans le même logement, même s’ils constituent deux contribuables distincts au sens de l’administration fiscale.

Sont exclus des ménages fiscaux :

– Les ménages constitués de personnes qui ne sont pas fiscalement indépendantes (le plus souvent des étudiants). Ces personnes sont en fait comptabilisées dans le ménage où elles sont déclarées à charge (ménages de leur(s) parent(s) dans le cas des étudiants).

– Les contribuables vivant en collectivité (foyers de travailleurs, maisons de retraite, maisons de détention…).

– Les sans-abri.

Unité de consommation : système de pondération attribuant un coefficient à chaque membre du ménage et permettant de comparer les niveaux de vie de ménages de tailles ou de compositions différentes. Avec cette pondération, le nombre de personnes est ramené à un nombre d’unités de consommation (UC).

Pour comparer le niveau de vie des ménages, on ne peut s’en tenir à la consommation par personne. En effet, les besoins d’un ménage ne s’accroissent pas en stricte proportion de sa taille. Lorsque plusieurs personnes vivent ensemble, il n’est pas nécessaire de multiplier tous les biens de consommation (en particulier, les biens de consommation durables) par le nombre de personnes pour garder le même niveau de vie.

Aussi, pour comparer les niveaux de vie de ménages de taille ou de composition différente, on utilise une mesure du revenu corrigé par unité de consommation à l’aide d’une échelle d’équivalence. L’échelle actuellement la plus utilisée (dite de l’OCDE) retient la pondération suivante : – 1 UC pour le premier adulte du ménage ;

– 0,5 UC pour les autres personnes de 14 ans ou plus ;- 0,3 UC pour les enfants de moins de 14 ans.

Personnes à très haut revenu : personnes se situant parmi les 1 % de la population des ménages fiscaux dont le revenu initial par unité de consommation est le plus élevé.

Personnes très aisées : personnes se situant parmi les 0,1 % de la population des ménages fiscaux dont le revenu initial par unité de consommation est le plus élevé.

Revenus du patrimoine : revenu des actifs mobiliers et immobiliers déclarés auxquels s’ajoutent les revenus financiers imputés à partir de l’enquête Patrimoine 2014-2015 afin d’intégrer les revenus des actifs financiers non soumis à déclaration fiscale (produits d’assurance-vie, livrets exonérés, plans d’épargne en actions, livrets d’épargne populaire, comptes épargne logement, plans d’épargne logement).

Référent fiscal : les données disponibles sur les ménages fiscaux proviennent des déclarations effectuées par les contribuables à l’administration fiscale (déclaration de revenus dite déclaration n°2042, taxe d’habitation). Elles ne permettent pas d’identifier la personne de référence de la même manière que dans les enquêtes réalisées auprès des ménages ou dans le recensement de la population. Par défaut, on établit alors la notion de « référent fiscal » dont les caractéristiques sont celles du contribuable identifié en tant que payeur de la taxe d’habitation au sein du ménage fiscal reconstitué.

Impôts directs : impôt sur le revenu, taxe d’habitation, CSG et CRDS, prélèvements sur les revenus déclarés des valeurs mobilières, hors taxe foncière et impôt sur la fortune.

Grille de densité : elle caractérise les communes en fonction de la répartition de la population sur leur territoire. Elle définit quatre niveaux de densité : les communes densément peuplées, de densité intermédiaire, peu denses ou très peu denses. Plus la population est concentrée et nombreuse, plus la commune est considérée comme dense. Définie par Eurostat, la grille de densité permet de comparer le degré d’urbanisation des pays européens, avec une méthodologie homogène et relativement indépendante des découpages administratifs de chaque pays