Yelkrokoyade/Wikimedia, CC BY-NC

_-_The_city_treasurer.jpg?uselang=fr){kind=link}

Michaël Girardin, Université de Lorraine

Le mois de septembre rime avec la rentrée des classes, mais aussi avec le paiement de l’impôt et, cette année, les questions sur le prélèvement à la source. C’est le bon moment pour se poser deux questions fondamentales : au fond, l’impôt, qu’est-ce que c’est ? Et pourquoi le payons-nous ?

Le premier constat, pour un néophyte qui se penche sur le Code Général des Impôts, c’est que la réponse est plus difficile à trouver qu’on le pense. En droit français, aucune définition de l’impôt n’existe !

Plus étonnant, le vocabulaire français est très riche en la matière : on parle d’impôts, de prélèvements obligatoires, de cotisations, de contributions, de redevances, de taxes, de droits, etc., mais les textes juridiques confondent parfois ces termes. La taxe foncière par exemple, ou la taxe d’habitation, ne sont pas des taxes mais des impôts puisqu’elles ne sont pas corrélées à l’usage d’un service public.

L’impossible définition de l’impôt

Les fiscalistes tentent donc de proposer leurs propres définitions, qui ne concordent pas toutes. La plus célèbre est faussement attribuée à Gaston Jèze (1869-1953), l’un des fondateurs de la science financière : « L’impôt est une prestation pécuniaire requise des particuliers par voie d’autorité, à titre définitif et sans contrepartie, en vue de la couverture des charges publiques. »

On constate que la régularité n’est pas un critère : un paiement unique peut être un impôt, s’il est prélevé dans un rapport d’autorité et s’il n’est la contrepartie d’aucun service public. L’impôt peut être également payé à une structure privée : n’oublions pas que la taxe sur la valeur ajoutée (TVA) est prélevée par les structures de vente et non par des percepteurs du fisc.

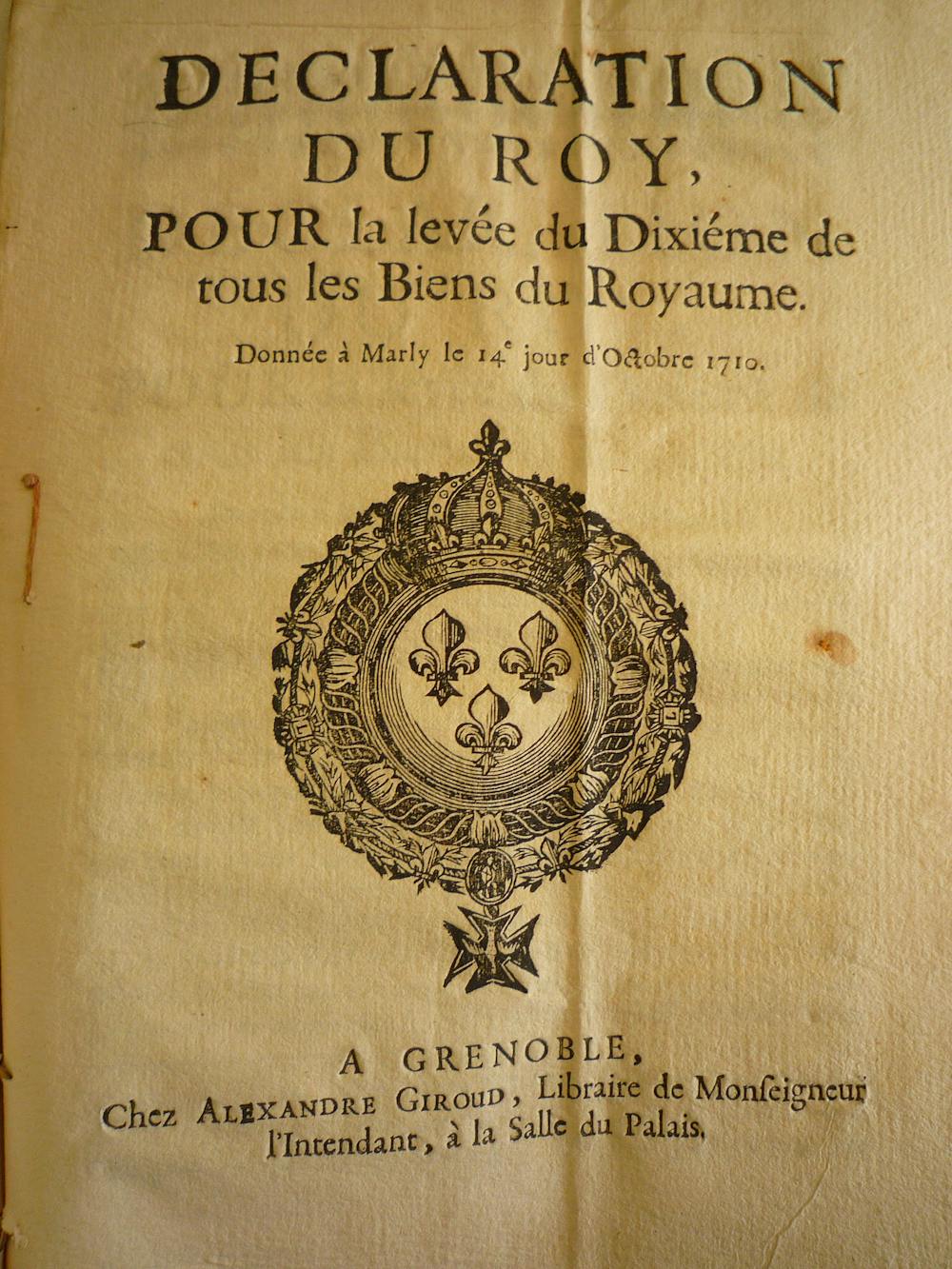

Le problème de la plupart des définitions, c’est que l’impôt s’y trouve limité aux paiements en monnaie. Pourtant, jusqu’à la Révolution, une part importante était prélevée en nature ou en force de travail. Aux origines, la fiscalité est même surtout constituée de versements de grain et de corvée : la monnaie est plus une compensation qu’un élément de définition.

Milky/Wikimedia

{kind=link}

Mais pour quelle raison le législateur n’a-t-il jamais pris le soin de définir l’impôt ? Selon Gérard Tournié, Professeur de droit émérite à l’Université de Toulouse, ce serait afin d’entretenir un flou volontaire : si l’on proposait une définition, il serait toujours possible pour le contribuable de s’engouffrer dans un défaut de formulation pour s’exempter.

Au fond, comme le résumait le conseiller maître honoraire de la Cour des comptes Jean‑Luc Mathieu en 1999, « est impôt ce que qualifient ainsi, chaque année, les lois des finances ».

« On se découvre comme sujet en se découvrant imposable »

Dans ce flou juridique, le contribuable est bien seul ; face à l’État, il n’a d’autre choix que de payer. Exiger un impôt, c’est prétendre dominer une population, c’est une affirmation de souveraineté et, en payant, le contribuable offre sa soumission. Aussi, comme le disait le sociologue Pierre Bourdieu dans ses cours au Collège de France, « on se découvre comme sujet en se découvrant imposable ».

L’impôt est donc une question politique et sociale. C’est dans ces domaines que portent la plupart des critiques, par exemple la récente Philosophie de l’impôt du philosophe Philippe Nemo, pour qui l’impôt serait une invention « cleptocratique » et démagogue de gauche. C’est aussi sur ces domaines que porte la pédagogie de l’impôt mise en avant par les pouvoirs publics, telle cette vidéo à destination des enfants :

L’impôt est aussi une question historique. Quand et pourquoi les hommes ont-ils choisi de s’imposer des prélèvements obligatoires ?

Dès que des hommes se sont unis pour irriguer un désert, se défendre contre les prédateurs ou prendre soin de leurs malades, etc., c’était bien entendu pour que le travail de chacun profite à tous.

Au départ, quelques heures du temps de chacun peuvent suffire, mais comme dans toute association contemporaine, la croissance du groupe nécessite l’installation d’un « professionnel » et il faut bien que les autres le nourrissent pour qu’il puisse travailler. L’État, dès la plus haute Antiquité, s’est toujours présenté comme un garant de la paix et de l’ordre social et l’impôt comme le prix à payer pour profiter de l’ordre en place.

« Est-on en droit de refuser de payer l’impôt ? »

L’impôt est donc, dans son étymologie, un prélèvement imposé ; dans son essence, il est une quote-part volontaire.

La Déclaration des droits de l’homme et du citoyen entretient cette ambiguïté en donnant à tous « le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée. » (Art. 14). Chacun est en droit de consentir : est-on en droit de refuser ? Non, car le citoyen, en élisant ses représentants, est tacitement tenu comme consentant à l’impôt qu’ils prélèvent. En élisant un groupe politique, il accepte implicitement de financer son programme.

Le poids psychologique de l’impôt

melina1965/Flickr, CC BY-SA

Mais le poids de l’impôt n’est pas véritablement mesurable. Son poids est surtout psychologique. Les petits sentiments de crispation que chacun éprouve dans ses rapports avec l’administration sont bien connus, depuis l’ouvrage pionnier du psychologue et conseiller référendaire à la Cour des Comptes Jean Dubergé sur la Psychologie sociale de l’impôt en 1961. Ce travail, mené essentiellement sur des sondages, montre la réalité la plus concrète des rapports entre le contribuable et l’impôt.

Ainsi, le vocabulaire paraît obscur, les calculs ne sont pas forcément simples, et tout ce que l’on attend, c’est de voir apparaître le chiffre final. Même là, une petite inquiétude pointe encore, car on n’est jamais certain d’être totalement en règle, avec le fisc ! Les petits aléas comme un bug informatique ou la fermeture des bureaux ou encore la discourtoisie (supposée) d’un agent, peuvent entraîner de profondes frustrations.

La tension s’aggrave surtout s’il apparaît que les règles ne sont pas les mêmes pour toutes. Que quelqu’un échappe au fisc ou qu’une rumeur en ce sens circule, et voilà que l’impôt devient soudainement très lourd à supporter.

L’impôt, en effet, pèse davantage par ce qu’il signifie que par son poids réel. Selon le « paradoxe de Montesquieu », l’impôt est plus lourd en démocratie et plus léger en tyrannie parce qu’il est la contrepartie de la liberté ; on se serre plus facilement la ceinture si l’on a l’impression d’en profiter. Ce paradoxe repose sur la confiance accordée à l’État. Si l’on perd confiance dans l’État, on perd le consentement à l’impôt.

ND photo/Wikimedia

{kind=link}

Le déséquilibre d’une réforme

À ces troubles ordinaires, ajoutons maintenant une grande réforme : changement du taux, de l’assiette, des modalités de collecte, etc. Pour le législateur, la règle nouvelle peut paraître meilleure à tout point de vue, mais les contribuables se plaignent encore. C’est ordinaire : c’est en partie à cause de ce que l’on appelle la « règle de Canard », d’après l’économiste Nicolas-François Canard (1754-1833). Le principe est simple : la situation économique trouve toujours un équilibre que le nouvel impôt vient bouleverser. Dans le secteur transformé, il faut réduire la production qui n’est plus rentable et réorienter la main-d’œuvre et les investissements ailleurs. Bientôt, on se rend compte que l’on a trop réduit ; le produit est devenu cher donc attractif et les capitaux reviennent. L’impôt n’est finalement mauvais qu’un temps réduit et peut devenir au contraire stimulant pour l’économie qui trouve un nouvel équilibre.

D’un point de vue psychologique, l’impôt nouveau est également mal accepté, parce qu’il est par nature stressant et que le contribuable prend rapidement peur de ne pas comprendre et de « se faire avoir ». Donc la critique est en général plus forte pendant la conception du projet qu’une fois celui-ci mené à son terme. Il suffit ensuite de quelques mois pour que cela retombe.

Prenons l’exemple de la vignette automobile en 1956. Au cours de sa première année, 89 % des sondés le trouvaient « injuste » ; un an plus tard, ils n’étaient plus que 45 % comme le démontre la thèse de Jean Dubergé. C’est qu’entre les deux études, les contribuables ont appris à « faire avec » ; ils se sont habitués et ont sans doute reçu au moins un peu de la vaste pédagogie mise en place par le gouvernement pour aider à en voir l’intérêt… et les risques à refuser de payer.

Pourquoi payer l’impôt ?

L’impôt est donc un devoir civique, qui peut être lourd d’un point de vue économique et psychologique. Mais il est aussi une liberté pour le contribuable qui peut, en payant, se dispenser de lourdes responsabilités à l’égard de la collectivité. En payant, il n’a pas à éteindre lui-même les incendies, arrêter les criminels, etc.

C’est donc un choix de modèle de société. Le philosophe Jean‑Jacques Rousseau n’écrivait-il pas que les corvées lui semblaient moins contraires à la liberté que les taxes ? Tout dépend de ce que l’on préfère : l’impôt peut être vu comme un outil de liberté ou, au contraire, comme un instrument de déresponsabilisation du citoyen, lequel est à la fois rétrogradé au rang de simple sujet et privé de sa possibilité d’agir réellement dans l’intérêt public.

L’impôt n’a jamais été aimé mais, depuis l’Antiquité et jusqu’aujourd’hui, il se pourrait qu’il soit simplement un moindre mal pour permettre la vie sociale.![]()

Michaël Girardin, Docteur en histoire ancienne, Université de Lorraine

La version originale de cet article a été publiée sur The Conversation.

![]()