Cette monnaie virtuelle et sécurisée entend concurrencer Western Union et MoneyGram.

Par Ilyes Zouari

Contrairement à la grande majorité des cryptomonnaies existantes, la paypite en est une qui se veut innovante et bien ancrée dans le monde réel, notamment en facilitant les transferts personnels de fonds vers l’étranger, connus pour être très coûteux. Un marché important, et un premier pas vers une francophonie économique.

Créée par Vincent Jacques

Lancée le 15 janvier 2018, la paypite est une cryptomonnaie qui se définit comme « la monnaie des francophones » et qui ambitionne de faciliter les échanges entre les francophones du monde entier.

Créée par Vincent Jaques, un multi-entrepreneur qui a notamment fondé Planorama en 2009 (aujourd’hui un des leaders mondiaux en matière du relevé magasin par intelligence artificielle), et gérée par un ensemble composé d’une association éponyme et de deux sociétés (une en France et une à Madagascar), la paypite a commencé à investir le secteur des envois de fonds et à proposer une alternative intéressante aux géants du marché, comme Western Union et MoneyGram. Et ce, grâce à la technologie rapide et décentralisée de la blockchain, qui permet notamment de réduire drastiquement les coûts de transfert.

Un marché important

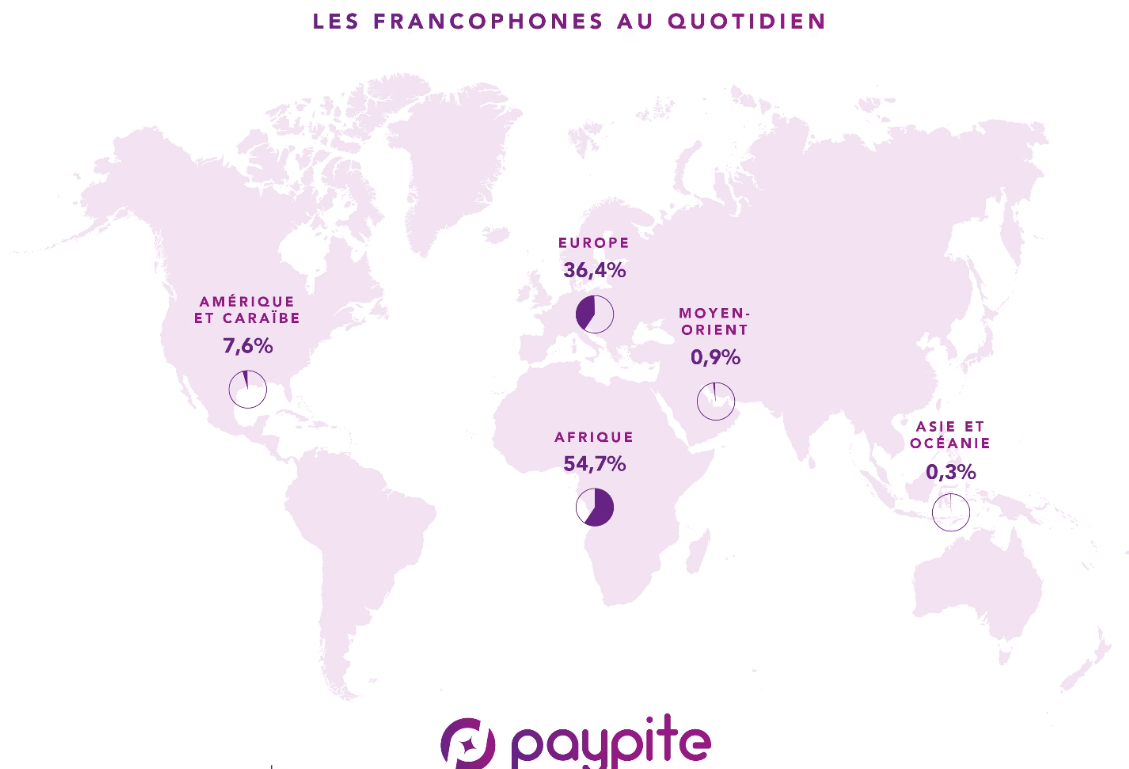

Selon les données fournies par la Banque mondiale, et partiellement reprises dans son dernier rapport sur « Les migrations et le développement », publié en avril dernier, les transferts personnels de fonds en direction des pays du Sud appartenant au monde francophone ont été supérieurs à 19,5 milliards de dollars en 2017 (chiffre imprécis compte tenu de l’absence de données pour certains pays). Et selon les dernières statistiques transmises par Eurostat, 9,9 milliards d’euros ont été transférés rien qu’à partir de la France en 2016, dont une bonne partie en direction de l’espace francophone.

Mais la Banque mondiale indique également que les transferts internationaux occasionnent souvent des frais significatifs, et en particulier lorsqu’ils se dirigent vers l’Afrique subsaharienne pour laquelle ceux-ci ont atteint une moyenne globale d’environ 9,4% en 2017, soit le niveau le plus élevé au monde. Ces coûts importants s’expliquent par les frais appliqués par les établissements bancaires, par les frais prélevés par les opérateurs téléphoniques dans le cadre de leurs services de banque mobile (lorsque la possibilité de transferts internationaux existe), et surtout par les importantes ponctions effectuées par les géants mondiaux du secteur, comme Western Union et MoneyGram, et qui doivent eux-aussi leur essor au très faible niveau de bancarisation en Afrique subsaharienne (autour de 15%, globalement, et moins de 5% dans certains pays).

« Prix garanti »

Grâce à l’apparition de la technologie de la blockchain, un certain nombre d’initiatives ont vu le jour afin de contourner ces obstacles tarifaires. Mais sans toutefois être en mesure d’éviter au destinataire d’être pénalisé par une éventuelle baisse du cours de la cryptomonnaie ayant servi à effectuer le transfert (bitcoin, ethereum ou autres), entre le moment où l’expéditeur s’en procure et le moment où la conversion se fait dans la monnaie locale du destinataire.

Un problème qu’entend résoudre le projet Paypite avec ce qui constitue une première mondiale dans le domaine des cryptomonnaies. A savoir la mise en place d’une option « prix garanti » permettant au destinataire de récupérer une somme dont le montant ne risque pas d’être négativement affecté par l’évolution du cours de la paypite. Et ce, s’il effectue la conversion dans un délai de sept jours (retraits pour l’instant possibles en euros, en francs CFA et en ariary, la monnaie malgache).

Cette innovation s’ajoute donc au coût particulièrement faible des transferts de fonds, qui ne peut dépasser les 2% pour toute opération réalisée à partir de la France.

Une francophonie économique

Toute réduction drastique des frais de transferts transfrontaliers ne peut que constituer un pas vers la mise en place d’un espace économique francophone intégré.

En Europe, l’Union européenne (UE) avait d’ailleurs pris conscience de l’importance du sujet en instaurant à partir de 2008 un « espace unique de paiements en euros », permettant à tout résident de l’UE d’effectuer des virements ou des paiements vers un autre pays de l’Union (même hors zone euro) dans les mêmes conditions tarifaires que pour les transactions effectuées dans le pays de résidence (à quelques exceptions près).

Pourtant, force est de constater que ce même principe ne s’applique toujours pas entre les pays francophones appartenant à l’UE et ceux du reste du monde.

Ceci est d’autant plus regrettable que les frais prélevés lors des transferts internationaux constituent un important manque à gagner pour les pays francophones du Sud. Un manque à gagner qui s’est situé, au total, à plus d’un milliard de dollars en 2017. L’apparition de nouveaux prestataires en matière d’envoi de fonds, qui se basent sur la technologique de la blockchain, présente donc un intérêt certain pour ces pays. Ce qui explique le développement assez rapide de la paypite, dont le réseau compte déjà 12 bureaux de change répartis entre la France et trois pays d’Afrique subsaharienne (le Sénégal, la Côte d’Ivoire et Madagascar), à partir desquels il est également possible d’effectuer des transferts à des prix bien moins élevés qu’avec les circuits traditionnels.

Plate-forme internationale

Cette ambition de contribuer à la mise en place d’une francophonie économique est d’ailleurs clairement exprimée dans le livre blanc récemment publié par le fondateur de la paypite, dont le plan de développement prévoit notamment de faire de la paypite une cryptomonnaie utilisable auprès des commerçants, d’émettre des cartes bancaires pour les retraits et les paiements, de lancer une plateforme internationale de mise en relation de prestataires de services francophones, ou encore de financer des opérations de microcrédit dans des pays francophones, du Nord comme du Sud.

Début juillet, un premier commerçant, basé à Lille, a d’ailleurs rejoint le réseau, faisant ainsi de la paypite l’une des rares cryptomonnaies dans le monde à être acceptées en tant que moyen de paiement (avec notamment le bitcoin, l’ethereum, le dash, le bitcoin cash, le litecoin et le monero).

Deux millions de paypites

Grâce à ces différentes avancées, plus de deux millions de paypites ont déjà été mises en circulation sur un total fixé à 274 millions d’unités, chiffre qui correspond au nombre de locuteurs recensés par l’Organisation internationale de la Francophonie dans son dernier rapport sur la langue française dans le monde, publié en 2014 (un nombre qui ne correspond toutefois à aucune réalité économique ou géopolitique, puisque le monde francophone rassemble une population totale de 480 millions d’habitants, dans sa définition la plus stricte). De son côté, le cours de la paypite est passé de 0,15 euro au moment de son lancement à 0,85 euro fin juillet.

Cryptomonnaies et blockchain, quel avenir ?

En dépit de la méfiance qu’elles suscitent (forte volatilité, risque d’utilisation à des fins de blanchiment d’argent…), les cryptomonnaies continuent à se répandre assez rapidement avec déjà plusieurs millions de détenteurs à travers le monde. Notamment en Afrique où elles constituent pour certains un moyen d’épargne pour se protéger d’une éventuelle baisse importante de la monnaie nationale, et en particulier en Afrique non francophone où le monnaies sont globalement moins stables que dans la partie francophone du continent.

Ainsi, un rapport publié en décembre dernier par la banque américaine Citibank a révélé que la Nigéria se situerait à la première place en Afrique et surtout à la troisième place mondiale des plus gros détenteurs de bitcoins en pourcentage du PIB (3,4%). Chose qui s’explique en partie par le manque de confiance des Nigérians dans leur monnaie nationale, qui a perdu plus de 50% de sa valeur par rapport au dollar sur ces quatre dernières années.

Rapidité, sécurité

La montée en puissance de ce phénomène pousse ainsi bon nombre de grandes entreprises à s’y intéresser. L’assureur Maif avait par exemple annoncé fin 2016 son entrée au capital de la société française Ledger, un des leaders mondiaux de la fabrication de portefeuilles physiques pour cryptomonnaies. Dans ce capital, la Maif a également été rejointe par un fonds d’investissement détenu par Xavier Niel et qui est aussi actionnaire de la plateforme française d’échange de bitcoins Paymium. Une plateforme qui vient de lancer une levée de fonds de 60 millions d’euros pour accélérer son développement à l’international.

Mais au-delà des simples cryptomonnaies, c’est surtout la technologie sous-jacente de la blockchain qui attire l’attention, compte tenu de ses nombreux champs d’application possibles et des avantages substantiels

qu’elle procure en matière de rapidité, de sécurité et de coût.

Des possibilités d’utilisation qui vont de la simple transmission de documents administratifs (Dubaï vise ainsi à intégrer la blockchain dans le secteur public d’ici 2020 pour l’envoi de ce genre de documents) aux transferts de fonds et aux levées de fonds. Dans ce dernier domaine, plus de 400 PEC (« Première émission de cryptomonnaie », ou ICO pour « Initial coin offering » en anglais) ont déjà été réalisées depuis le début de l’année à travers le monde, ce qui a permis de lever un total de plus de 10 milliards de dollars pour la création ou le développement d’entreprises, sans passer par les lourdeurs des marchés financiers traditionnels.

Le gouvernement français a d’ailleurs annoncé sa volonté de faire de la France la première place mondiale pour les PEC, notamment en faisant de l’Hexagone le premier pays à disposer d’une réglementation ad hoc en la matière, d’ici début 2019.

Un bel avenir

Selon un rapport publié il y a quelques jours par l’International Data Corporation (IDC), 1,5 milliard de dollars devraient être investis dans le monde en 2018 pour l’introduction et l’amélioration de la technologie de la blockchain. Selon ce même rapport, ce chiffre devrait considérablement augmenter dans les années à venir, notamment sous l’impulsion des géants de la finance, de la distribution et de l’informatique (comme IBM qui s’y intéresse déjà de près). Si les cryptomonnaies existantes sont probablement appelées à disparaitre dans leur grande majorité, et en particulier celles qui n’auront pas réussi à établir un lien avec le monde réel, la technologie de la blockchain sur laquelle elles reposent semble être promise à un bel avenir.

Pour ce qui est du marché des transferts de fonds, les organismes qui auront été les premiers à maîtriser cette technologie pourraient également avoir un avenir prometteur. D’autant plus que les grands opérateurs qui dominent actuellement ce secteur lucratif et en forte croissance semblent être assez en retard… et ne pas être prêts à accepter une importante réduction de leurs marges.

Ilyes Zouari

Spécialiste du monde francophone, Conférencier,

Président du CERMF (Centre d’étude et de réflexion sur le monde francophone)