Après un décès, il arrive parfois qu’un proche découvre qu’il est bénéficiaire du contrat d’assurance vie de la personne disparue. Défunt non déclaré ou bénéficiaire non identifié, l’AGIRA peut vous aider à récupérer le capital accordé. Comment procéder ? Voici les informations à connaître.

Qu’est-ce qu’un contrat d’assurance vie ?

Établi par un souscripteur et pour un bénéficiaire, le contrat d’assurance vie est un placement financier qui peut être utilisé à différentes fins : apport financier pour l’achat d’une maison, complément de revenu pour la retraite ou encore transmission à ses proches en cas de décès.

Lorsque le contrat d’assurance vie arrive à son terme, le versement est effectué auprès du souscripteur ou s’il est décédé à son/ses bénéficiaire(s).

Cependant, dans certains cas le capital ne peut pas être versé à son destinataire, on parle alors de contrat en déshérence.

À savoir :

L’Association pour la Gestion des Informations sur le Risque en Assurance (AGIRA) assure la recherche de tous les contrats d’assurance vie non réclamés en cas de décès du souscripteur. Elle agit sous le mandat des 3 organisations professionnelles suivantes :

- la Fédération Française de l’Assurance (FFA)

- le Centre Technique des Institutions de Prévoyance (CTIP)

- la Fédération Nationale de la Mutualité Française (FNMF).

Pour en savoir plus sur les missions de l’AGIRA.

Qu’est-ce qu’un contrat en déshérence ?

Le contrat en déshérence désigne un contrat, d’assurance vie ou autre, arrivé à son terme et dont le capital ne peut pas être versé à son bénéficiaire.

Cela peut être notamment le cas lors du décès de l’assuré souscripteur :

lorsque la clause bénéficiaire est imprécise, les assurances rencontrent alors des difficultés pour trouver les personnes désignées

lorsque le certificat de décès n’est pas parvenu à l’assurance, cette dernière ne peut délivrer la somme au bénéficiaire.

Lire aussi : S’assurer et emprunter avec un risque aggravé de santé : la convention Aeras peut vous aider !

Qui peut faire appel à l’AGIRA pour savoir s’il est bénéficiaire d’un éventuel contrat en déshérence ?

Pour faciliter la recherche des contrats d’assurance vie en cas de décès de l’assuré, l’AGIRA peut être sollicitée gratuitement par :

- les particuliers : toute personne pensant être bénéficiaire d’un contrat d’assurance vie à la suite du décès d’un proche, peut remplir un formulaire auprès de l’AGIRA avec tous les documents nécessaires (listés ci-dessous)

- les assurances : les assureurs peuvent contacter l’AGIRA pour avoir accès aux données figurant sur le répertoire national d’identification des personnes physiques (RNIPP) de l’INSEE afin de s’informer du décès éventuel d’un de leur assuré.

Comment faire appel à l’AGIRA pour rechercher un contrat en déshérence ?

Pour contacter l’AGIRA, il est nécessaire de constituer un dossier avec toutes les informations liées au bénéficiaire et au souscripteur ainsi que le certificat de décès de ce dernier. Les renseignements peuvent être remplis en ligne ou envoyés par courrier.

Il faut ensuite compter 15 jours pour que l’AGIRA traite la demande et l’adresse aux assurances.

Comment faire appel à Ciclade pour rechercher un contrat en déshérence ?

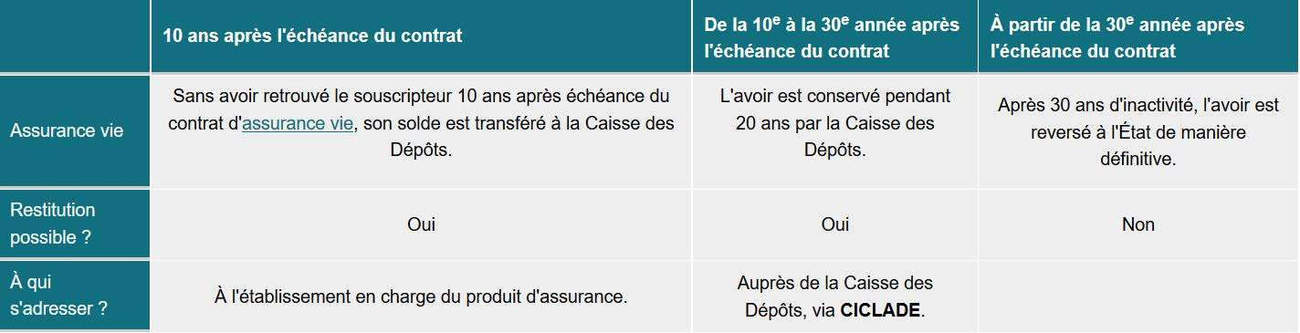

Il faut savoir que cette recherche auprès de l’AGIRA est valable pendant une période de 10 ans suivant l’échéance du contrat d’assurance. Après ces 10 ans, le contrat d’assurance vie est automatiquement transféré de l’assureur à la Caisse des dépôts, qui le conservera pendant 20 ans.

Pour retrouver les sommes issues de contrats non-réclamées et/ou perdues depuis plus de 10 ans, et en demander la restitution, rendez-vous sur ciclade.fr, l’outil en ligne et gratuit de la Caisse des dépôts.

Lire aussi : Que devez-vous savoir lorsque vous souscrivez un contrat d’assurance ?