Le principe de la « TVA sociale » chère à François Bayrou, consiste à réduire les cotisations patronales tout en augmentant la TVA pour compenser les pertes de recettes de la Sécurité sociale. Un mécanisme aux effets complexes sur le pouvoir d’achat et la compétitivité.

Malgré son nom, la « TVA sociale » ne constitue pas une nouvelle taxe destinée à financer des mesures sociales. Ce terme désigne en réalité un mécanisme de transfert du financement de la protection sociale : diminuer les cotisations assises sur les salaires et compenser cette baisse par une hausse de la TVA.

Un transfert de charges vers la consommation

Concrètement, ce dispositif consiste à réduire les cotisations patronales — et éventuellement salariales — tout en augmentant les taux de TVA, les recettes supplémentaires étant affectées au budget de la Sécurité sociale. Selon les estimations de 2012, un point de cotisation représente entre 4,4 et 7,4 milliards d’euros selon la branche concernée. La branche famille, qui génère 7,4 milliards d’euros par point, est souvent citée comme prioritaire, car elle relève de la solidarité générale plutôt que d’une contribution spécifique des entreprises.

Pour donner un ordre d’idée, une baisse d’un point des cotisations patronales sur la branche famille nécessiterait une hausse de 1,1 point de la TVA normale pour maintenir l’équilibre budgétaire.

Des effets variables selon les stratégies d’entreprises

L’impact réel de cette réforme dépendra largement des choix opérés par les entreprises face à la baisse de leurs coûts salariaux. Trois scénarios principaux se dessinent.

- Si les entreprises répercutent cette baisse sur les salaires de leurs employés, l’effet sur la compétitivité sera limité puisque les coûts ne diminueront pas réellement. Les prix TTC augmenteront néanmoins, mais les salariés bénéficieraient d’une hausse de revenus légèrement supérieure à l’inflation.

- À l’inverse, si les entreprises utilisent cette marge de manœuvre pour réduire leurs prix hors taxes, elles chercheront à gagner des parts de marché. Dans ce cas, l’impact sur le pouvoir d’achat se limiterait aux produits importés, qui subiraient la hausse de TVA sans bénéficier de la baisse des cotisations.

- Enfin, les entreprises pourraient choisir d’augmenter leurs marges sans modifier ni les salaires ni les prix hors taxes. Cette option se traduirait par une hausse des prix TTC et une baisse du pouvoir d’achat des salariés, mais pourrait favoriser les investissements à terme.

Des perdants identifiés

Quelle que soit la stratégie adoptée, certaines catégories de population seraient pénalisées. Les retraités et bénéficiaires de revenus de remplacement verraient leur pouvoir d’achat diminuer, même si l’indexation des pensions sur les prix devrait partiellement compenser cet effet. Les détenteurs de revenus du capital subiraient également un prélèvement supplémentaire sur la partie de leurs revenus consacrée à la consommation.

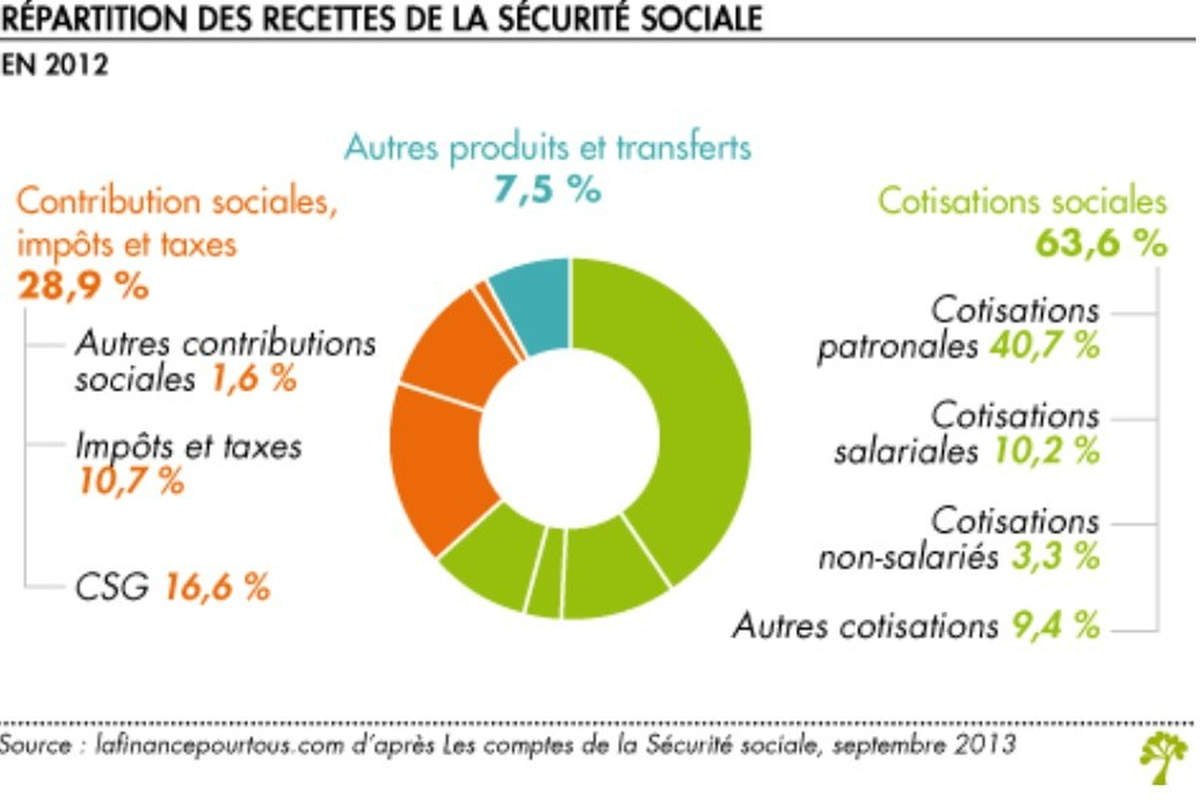

Un financement déjà diversifié

Actuellement, les 436 milliards d’euros de recettes de la Sécurité sociale proviennent à 64% des cotisations (dont 41% de part patronale), tandis que les impôts et taxes représentent 29% du total. La CSG constitue déjà 17% des recettes, démontrant que la diversification du financement est déjà engagée.

Dans la pratique, les entreprises adopteraient probablement des stratégies mixtes selon leur secteur et leur situation, rendant les effets réels de la réforme difficiles à anticiper précisément.