Sur l’antenne du média Tocsin, l’avocat parisien Carlo Alberto Brusa, fondateur de l’association Réaction19, est longuement revenu sur la généralisation de la facturation électronique en France. Sa thèse : la réforme repose sur une autorisation accordée pour une durée limitée par le Conseil de l’Union européenne, qui doit s’éteindre le 31 décembre 2026, et que l’État aurait fait passer pour définitive. Le texte qu’il invoque existe bel et bien. Ses conclusions, en revanche, méritent d’être recadrées à la lumière d’éléments qu’il passe sous silence.

Ce que dit, factuellement, le droit européen

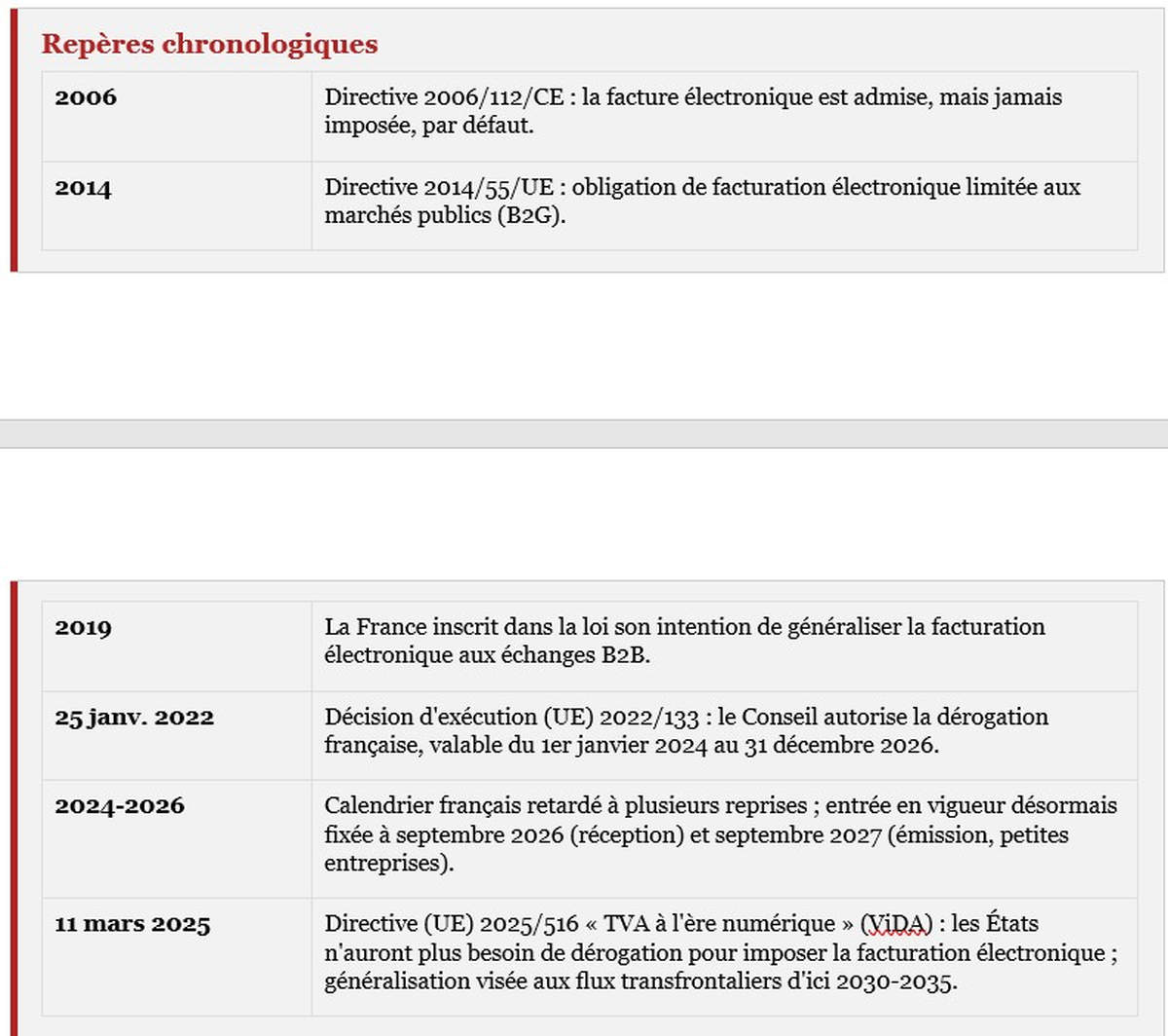

La directive TVA de 2006 (2006/112/CE) pose un principe simple : une facture électronique vaut une facture papier, et son usage suppose en principe l’acceptation du destinataire. Un État membre qui veut rendre la facturation électronique obligatoire sur son territoire doit donc obtenir une dérogation du Conseil de l’Union européenne, sur le fondement de l’article 395 de cette directive.

La France a déposé sa demande en avril puis septembre 2021. Le Conseil lui a répondu par la décision d’exécution (UE) 2022/133 du 25 janvier 2022, qui autorise précisément la France à déroger aux articles 218 et 232 de la directive pour imposer la facturation électronique entre entreprises assujetties à la TVA. Sur ce point, la description qu’en fait Carlo Brusa correspond au texte.

Cette décision est bien limitée dans le temps : elle est applicable « du 1er janvier 2024 au 31 décembre 2026 », et prévoit qu’une prorogation suppose l’envoi à la Commission d’un rapport évaluant l’efficacité du dispositif contre la fraude à la TVA. C’est très exactement la clause que cite l’avocat à l’antenne.

Dans les faits, le calendrier français a depuis été retardé à plusieurs reprises. Il prévoit aujourd’hui qu’à compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques ; les grandes entreprises et les entreprises de taille intermédiaire devront en outre les émettre sous ce format et transmettre leurs données de transaction à l’administration fiscale (e-reporting). Les plus petites structures disposeront d’un délai supplémentaire d’un an, jusqu’en septembre 2027.

L’argument central : une autorisation provisoire présentée comme définitive

Pour Carlo Brusa, le problème ne se situe pas dans la directive européenne — qu’il juge au contraire mesurée — mais dans la manière dont la France l’a transposée. Selon lui, les textes français modifiant le code général des impôts et le code de commerce n’ont jamais rappelé le caractère transitoire de l’autorisation européenne, alors que celle-ci s’arrête, sauf prorogation, au 31 décembre 2026. L’avocat y voit « un faux intellectuel ».

Il estime également qu’il sera matériellement impossible d’évaluer sérieusement, en quelques mois, l’efficacité du dispositif contre la fraude à la TVA — condition posée par la décision européenne pour toute demande de prolongation — alors que l’obligation ne montera en puissance qu’à partir de septembre 2026. Il en conclut que le dispositif entier repose sur une base juridique fragile, voire caduque par anticipation.

L’avocat relève par ailleurs, à juste titre, qu’avant la France, deux autres pays avaient sollicité une dérogation comparable pour rendre la facturation électronique obligatoire : l’Italie, en 2018, puis la Grèce.

Une procédure de renouvellement déjà éprouvée ailleurs en Europe

Ce scénario d’extinction automatique se heurte cependant à un précédent : l’Italie, premier pays européen à avoir obtenu une telle dérogation en 2018, a vu son autorisation prorogée à plusieurs reprises par le Conseil, la dernière fois jusqu’au 31 décembre 2027, dans l’attente de l’entrée en vigueur du nouveau cadre européen. Des dérogations similaires ont aussi été accordées, au fil des années, à la Pologne, à l’Allemagne, à la Roumanie et à la Grèce — chacune suivant le même mécanisme : une lettre à la Commission, accompagnée d’un rapport d’évaluation, et non la démonstration définitive, en quelques mois, de l’éradication de la fraude que suggère l’avocat.

Plus largement, l’Union européenne a adopté, le 11 mars 2025, la directive (UE) 2025/516 dite « TVA à l’ère numérique » (ViDA). Ce texte inverse la logique que critique Carlo Brusa : à terme, les États n’auront plus besoin de demander une dérogation pour imposer la facturation électronique sur leur territoire — ce sera l’inverse, un État souhaitant continuer à accepter le papier devra, lui, en demander une.

La directive prévoit en outre la généralisation progressive de la facturation électronique aux échanges transfrontaliers entre 2030 et 2035.

Le cadre juridique de la réforme française n’est donc pas suspendu au seul couperet du 31 décembre 2026 décrit par l’avocat : il est en train d’être absorbé par un nouveau régime européen pensé, précisément, pour éviter ce type de rupture.

Secret professionnel et confidentialité des échanges entre entreprises

Au-delà du calendrier européen, Carlo Brusa développe une série d’objections propres à sa profession et au monde des affaires. Il s’inquiète que la circulation des factures sur des plateformes agréées par l’État puisse, indirectement, révéler l’identité de clients d’avocats — une information protégée par le secret professionnel, dont la violation peut être sanctionnée par l’ordre des avocats.

Il étend cette inquiétude aux relations B2B en général : selon lui, des entreprises traitant des informations sensibles (composants, équipements, secrets de fabrication) pourraient voir leurs flux commerciaux exposés à des tiers via ces plateformes, sans disposer d’un régime juridique harmonisé pour le traitement des litiges entre fournisseurs et clients, chaque opérateur de plateforme étant libre, selon lui, d’organiser sa propre procédure de contestation des factures.

Une grille de lecture élargie : souveraineté numérique et « contrôle social »

L’entretien dépasse ensuite le strict champ fiscal. Carlo Brusa relie la facturation électronique à un ensemble plus vaste : identité numérique, traçabilité des paiements par carte, projet d’euro numérique de la Banque centrale européenne, ou encore risque que des prestataires techniques liés aux États-Unis soient contraints, par la loi américaine, de transmettre des données européennes à Washington. Il établit aussi un parallèle avec la Russie, qu’il présente comme moins contraignante que la France sur ce point précis faute de plateforme de facturation obligatoire.

Qui est Carlo Alberto Brusa ?

Avocat au barreau de Paris depuis 1994, Carlo Alberto Brusa s’est fait connaître notamment pour la défense de plusieurs personnalités du sport, dont Zinédine Zidane et Franck Ribéry. En avril 2020, il fonde l’association Réaction19, née en opposition aux mesures sanitaires de lutte contre la pandémie de Covid-19, qui revendique aujourd’hui plusieurs dizaines de milliers de membres.

Figure régulière des médias dits « alternatifs », il s’est aussi fait connaître par des prises de position durant la crise sanitaire, sur les vaccins, les tests PCR ou les autorisations de mise sur le marché que plusieurs organismes de vérification des faits ont qualifiées d’erronées. Cet historique n’invalide pas en soi son analyse de la facturation électronique, mais invite à la lire avec la même vigilance que toute autre source.

Les suites annoncées

Carlo Brusa indique avoir préparé des courriers-types, à destination des entreprises, pour interroger les plateformes agréées sur le respect de leurs obligations légales, et annonce vouloir déposer des recours contentieux sur la base de cette analyse. Un chapitre dédié à la facturation électronique doit être ouvert sur le site de l’association Réaction19.

Sources

- Décision d’exécution (UE) 2022/133 du Conseil du 25 janvier 2022, EUR-Lex.

- Décision d’exécution (UE) 2018/593 du Conseil et ses prorogations (Italie), EUR-Lex.

- Directive (UE) 2025/516 du Conseil du 11 mars 2025 (« TVA à l’ère numérique » — ViDA), EUR-Lex.

- Les Surligneurs, « Est-ce que l’obligation de facturation électronique est imposée par l’Union européenne ? », 15 avril 2026.

- Service-public.fr, France Num — calendrier de la réforme de la facturation électronique.

- Wikipédia, notice « Carlo Alberto Brusa ».

- Fact & Furious, « Carlo Alberto Brusa, l’avocat complotiste ».

- Entretien diffusé sur Tocsin Media, transcription fournie pour la rédaction de cet article