L’impôt sur les sociétés est un impôt prélevé sur le résultat annuel de votre entreprise. Cette année, son taux est fixé à 25 %. Mais un taux réduit est applicable pour certaines entreprises. Êtes-vous concerné ? Explications avec Bercy Infos.

L’impôt sur les sociétés, qu’est-ce que c’est ?

L’impôt sur les sociétés, qu’est-ce que c’est ? L’impôt sur les sociétés, également appelé « impôt sur les bénéfices », est un impôt prélevé sur le résultat annuel des entreprises.

Qui est soumis à l’impôt sur les sociétés ?

L’impôt sur les sociétés (IS) concerne les entreprises exploitant en France, c’est-à-dire qui réalisent leur activité commerciale habituelle sur le territoire. Notez à ce titre que les bénéfices réalisés à l’étranger ne sont donc pas soumis à l’IS.

Certaines entreprises sont automatiquement soumises à l’impôt sur les sociétés (IS) tandis que d’autres, qui relèvent de l’imposition sur le revenu (IR), peuvent choisir d’opter pour l’IS sur option.

La distinction entre ces deux modes d’imposition est notamment liée à la nature juridique même de l’entreprise.

Les entreprises soumises automatiquement à l’IS

Les sociétés suivantes sont assujetties à l’IS :

- les sociétés anonymes (SA),

- les sociétés en commandite par actions (SCA),

- les sociétés à responsabilité limitée (SARL),

- les sociétés coopératives,

- les sociétés par actions simplifiées (SAS),

- les sociétés d’exercice libéral (SEL, SELARL) sous certaines conditions,

- les syndicats professionnels,

- les sociétés civiles ayant une activité industrielle ou commerciale.

Certaines entreprises soumises de plein droit à l’impôt sur les sociétés peuvent sous conditions décider d’opter pour l’impôt sur le revenu.

L’option pour l’impôt sur le revenu

À savoir

Il existe une tolérance administrative qui permet aux SCI ayant une activité industrielle ou commerciale de ne pas être imposées à l’impôt sur les sociétés, uniquement si leurs recettes de nature commerciale (comme la location meublée) n’excèdent pas 10 % du montant des recettes totales.

L’imposition à l’IS à titre optionnel

L’imposition à l’IS est optionnelle pour les cas suivants :

- l’entrepreneur individuel en EIRL,

- l’entrepreneur individuel (EI) (dans ce cas, il opte alors pour une assimilation à une EURL),

- l’entreprise unipersonnelle à responsabilité limitée (EURL),

- les sociétés en nom collectif (SNC),

- les sociétés en commandite simple,

- les sociétés en participation,

- les sociétés à responsabilité limitée dont l’associé unique est une personne physique,

- les sociétés civiles (SCI) mentionnées au 1° de l’article 8 du CGI,

- les sociétés créées de fait.

Dans ce cas, vous choisissez de payer l’IS même si vos bénéfices sont normalement imposés à l’IR.

L’option pour l’impôt sur les sociétés

Quel taux d’impôt sur les sociétés pour votre entreprise ?

Taux normal de l’IS 2024

En 2024, le taux de l’impôt sur les sociétés est fixé à 25 % pour toutes les entreprises quel que soit leur chiffre d’affaires.

Cependant, un taux réduit est toujours applicable pour certaines entreprises (voir ci-dessous).

Taux réduit de l’IS 2024

Le taux réduit de l’IS de 15 % concerne les PME :

- dont le chiffre d’affaires hors taxe est inférieur à 10 millions d’euros,

- et dont le capital est entièrement reversé et détenu à, au moins, 75 % par des personnes physiques (ou par une société appliquant ce critère).

Depuis le 1er janvier 2023, ce taux réduit s’applique sur la part des bénéfices jusqu’à 42 500 euros. Au-delà, le bénéfice est imposé au taux normal de l’IS soit à 25 %.

Comment déclarer et payer votre impôt sur les sociétés ?

La déclaration de résultat

Quel que soit le régime d’imposition de votre entreprise (régime réel normal ou réel simplifié via le formulaire n°2065 SD), vous devez effectuer votre déclaration de résultat par voie dématérialisée par l’intermédiaire d’un partenaire EDI (échange de données informatisées).

Les entreprises soumises à un régime simplifié d’imposition peuvent également déclarer leur résultat à partir de leur espace abonné en mode EFI (échange de formulaire informatisé).

La date limite de dépôt de la déclaration de résultat dépend de la date de clôture de l’exercice comptable :

- pour un exercice clos au 31 décembre N -1 : au plus tard le deuxième jour ouvré suivant le 1er mai de l’année N,

- pour un exercice clos à une autre date : dépôt au plus tard dans les trois mois suivant la clôture de l’exercice comptable,

- en cas de cessation d’activité : dans les 60 jours.

Le paiement de l’impôt sur les sociétés

Le paiement de l’impôt sur les sociétés doit s’effectuer par voie dématérialisée.

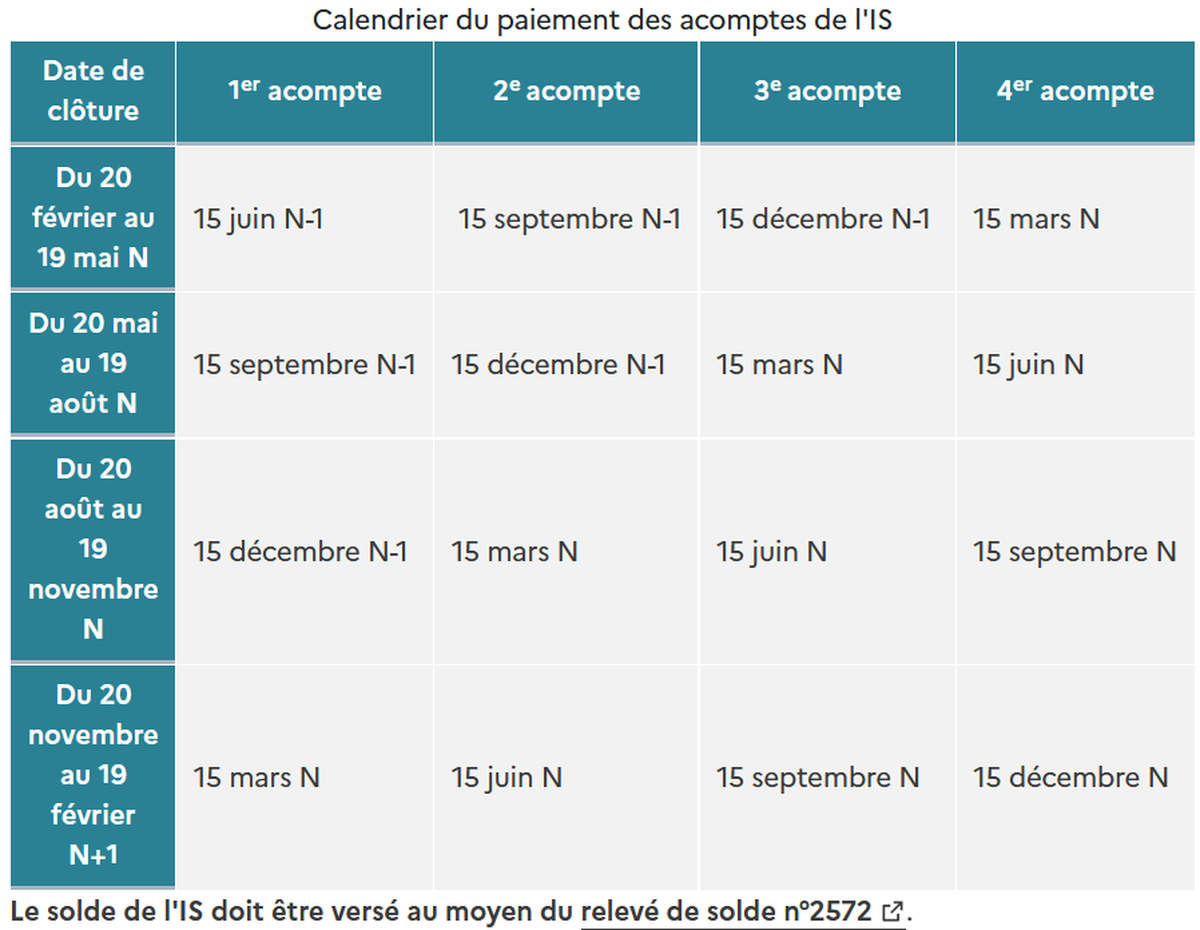

Pour payer votre impôt, vous devez verser quatre acomptes au moyen du relevé d’acompte n°2571. Le montant des acomptes est calculé à partir des résultats du dernier exercice clos.

Le calendrier de paiement des acomptes varie en fonction de la date de clôture de l’exercice comptable.

La date limite du paiement du solde de l’IS dépend de la date de clôture de l’exercice comptable :

- pour un exercice clos au 31 décembre de l’année N-1 : le 15 mai N,

- pour un exercice clos en cours d’année N : le 15 du quatrième mois suivant la clôture.

Calendrier des échéances fiscales des entreprises

Retrouvez le calendrier des échéances fiscales de votre entreprise