Dans un contexte de volatilité extrême lié aux tensions géopolitiques au Moyen-Orient, l’économiste Marc Touati dresse un diagnostic sans complaisance : la France entre dans une crise financière profonde, portée par la hausse des taux d’intérêt, la récession naissante et une inflation qui repart à la hausse.

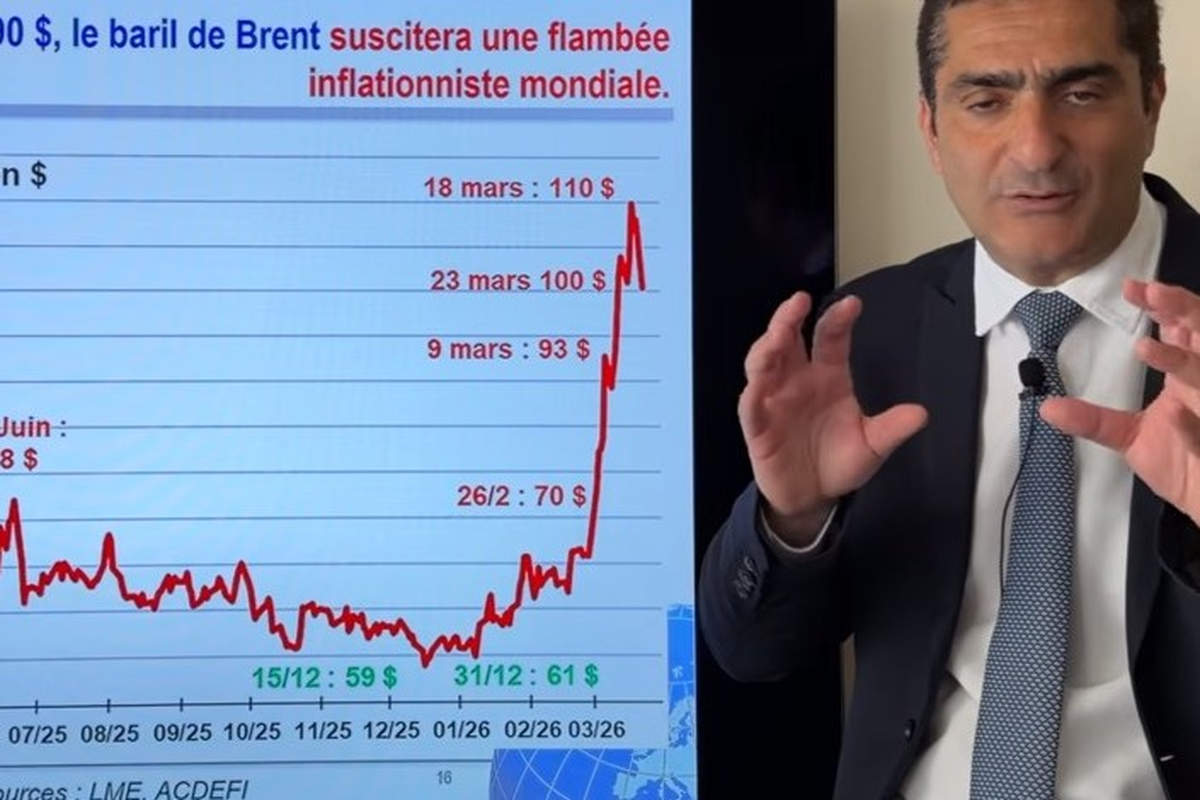

La journée du 23 mars 2026 restera comme un symbole de la folie ambiante des marchés financiers mondiaux. En l’espace de quelques heures, le baril de pétrole a chuté de 114 à 99 dollars — soit une baisse de 12,4 % en dix minutes — après des rumeurs d’accord au Moyen-Orient, tandis que le CAC 40 bondissait de 4,4 % en un quart d’heure. Une volatilité qui, loin d’être anecdotique, révèle l’extrême fragilité du système financier actuel.

Une journée de marchés sous haute tension

Le 23 mars, les marchés ont d’abord cédé à la panique. Convaincus d’une attaque américaine imminente contre l’Iran, les investisseurs avaient propulsé le baril de Brent à 114 dollars dès 9 h 45. Douze minutes après un supposé accord diplomatique, celui-ci s’effondrait à 99 dollars. En fin de journée, il se stabilisait autour de 96-98 dollars. Le lendemain matin, il remontait à 100-101 dollars.

L’or a connu le même tourbillon : tombé à 4 102 dollars l’once — un plus bas depuis novembre 2025 — avant de rebondir à 4 512 dollars. L’euro-dollar a oscillé entre 1,1490 et 1,16. Seule constante dans cette tourmente : les taux d’intérêt des obligations d’État, qui sont restés obstinément élevés.

Pour Marc Touati : « La crise financière est là. Elle a déjà commencé. Et c’est la France qui va en être l’épicentre. »

La récession française se confirme

Les indicateurs des directeurs d’achat publiés ce matin sont sans ambiguïté. L’indice composite français pour le mois de mars s’établit à 48,3 — sous la barre des 50 qui sépare la croissance de la contraction. Le secteur des services, censé tirer l’économie française, enregistre sa plus longue phase de récession depuis des années, selon cet indicateur. Même l’industrie, qui résiste encore, le fait sans intégrer les effets de la hausse du pétrole au-delà de 110 dollars.

La zone euro se porte à peine mieux, avec un indice à 50,5, en stagnation. L’Allemagne présente une légère amélioration industrielle, mais ces chiffres préliminaires ne tiennent pas compte des derniers développements géopolitiques. La deuxième estimation risque fort de les dégrader.

Une inflation structurelle, pas conjoncturelle

Contrairement à ce qu’a déclaré le gouverneur de la Banque de France, François Villeroy de Galhau — qui a affirmé que la composante énergétique représente « seulement 4 % » de l’indice et ne génèrerait ni récession ni inflation —, Marc Touati rappelle la réalité des chiffres pour les ménages.

Entre janvier 2021 et février 2026, les prix alimentaires ont progressé de 24,5 %, et les prix énergétiques de 37,5 % pour les consommateurs français. Ces postes, essentiels dans le budget des ménages modestes, ne représentent qu’une part de l’IPC officiel (7,6 % pour l’énergie, 14,9 % pour l’alimentation), mais constituent l’essentiel des dépenses quotidiennes. L’inflation ressentie est donc structurellement supérieure à l’inflation affichée.

L’indice CRB des matières premières toutes catégories confondues a atteint son plus haut niveau depuis avril 2011, flirtant avec les sommets de 2008. Même si le conflit venait à s’arrêter demain, les délais de répercussion garantissent que la hausse des prix se prolongera tout au long de l’année 2026. Marc Touati anticipe une inflation française autour de 3,2 % dans les prochains mois. « On va remplacer une dette qui coûtait 1 % par une dette à 3,7 %. C’est là l’explosion de la charge d’intérêt » explique l’économiste.

La bombe à retardement des taux d’intérêt

C’est ici que réside le cœur du diagnostic. Le 23 mars, le taux d’intérêt à dix ans des obligations françaises a atteint 3,87 % — un plus haut depuis juin 2009. Il s’est depuis légèrement replié à 3,7 %, niveau qui reste « un plus haut depuis novembre 2011 ». Le taux à 30 ans a dépassé les 4,5 %.

Plus inquiétant encore : l’écart de taux (spread) entre la France et l’Allemagne s’est élargi à 72 points de base, signalant une défiance croissante des marchés envers la signature française. On n’a pas encore atteint le pic du 2 décembre dernier (88 points de base), mais la trajectoire est claire.

La raison profonde de cette vulnérabilité tient à la structure de la dette publique française : sa maturité moyenne est de 8,5 ans. La dette arrivant à échéance aujourd’hui a donc été contractée en moyenne en 2018, à des taux proches de 1 %. Elle doit désormais être refinancée à 3,7 %. Le coût de la charge de la dette pour l’État va exploser, aggravant mécaniquement les déficits.

Le cercle pernicieux à l’œuvre

L’économiste décrit un enchaînement redoutable : la hausse des taux pèse sur l’investissement des entreprises et sur l’accès au crédit immobilier, ce qui déprime la consommation et accroît le chômage. La récession aggrave les déficits publics, qui alimentent la dette, qui pousse les taux encore plus haut. La note souveraine de la France, qui n’a pas encore été dégradée, ne saurait y échapper dans ce scénario.

Dans ce contexte, la Banque centrale européenne (BCE) se trouve dans une impasse : elle ne peut ni baisser les taux — l’inflation ne le permet pas — ni déployer la « planche à billets ». Elle pourrait même être contrainte de les relever légèrement. La France, bloquée politiquement jusqu’aux prochaines élections présidentielles, est particulièrement vulnérable.

Pourquoi l’or baisse-t-il alors que tout plaide pour sa hausse ?

L’anomalie est réelle : en théorie, guerre, inflation, récession, volatilité boursière et crise obligataire constituent un cocktail parfait pour la hausse de l’or. Et pourtant, l’once a chuté de 18,4 % depuis janvier 2026, touchant 4 102 dollars le 23 mars.

L’explication tient à la dynamique des marchés : l’or avait été trop fortement acheté entre 2023 et début 2026, culminant à 5 400-5 500 dollars dans un mouvement spéculatif excessif. Les investisseurs qui enregistrent des pertes sur d’autres marchés liquident leurs positions sur l’or pour compenser. C’est une prise de bénéfice mécanique, non un signal fondamental.

Sur le long terme, depuis février 2024, l’or reste en hausse de 121 %. Marc Touati anticipe une stabilisation entre 4 000 et 5 000 dollars l’once, avec les replis — comme celui observé le 23 mars — offrant selon lui des points d’entrée pour les investisseurs soucieux de se protéger.

Seule bonne nouvelle : pas de troisième guerre mondiale (pour l’instant)

Dans un exercice de lucidité qu’il reconnaît lui-même comme difficile, Marc Touati conclut sur une note de prudent optimisme : la troisième guerre mondiale n’est pas imminente. Les tensions au Moyen-Orient semblent, au moment où il parle, ne pas dégénérer en conflit global. C’est, dit-il, « une nouvelle exceptionnellement bonne ».

Mais le mal économique est fait pour 2026. Inflation forte, récession confirmée, crise financière en cours : le tableau est dressé. Il reste à en mesurer les conséquences pour les épargnants, les ménages, et les entreprises françaises dans les mois à venir.