Le rapport sur l’état mondial de l’industrie nucléaire explore chaque année les défis mondiaux auxquels doit faire face l’industrie de l’ énergie nucléaire . Il est produit par Mycle Schneider, expert en énergie indépendant, et donne un aperçu détaillé de l’industrie nucléaire mondiale et une analyse spéciale sur les événements et les tendances clés..

Vue d’ensemble – L’exception chinoise, pour combien de temps encore ?

- En 2016, la production nucléaire mondiale a augmenté de 1,4 % grâce à une hausse de 23 % de la production chinoise, alors que la part du nucléaire dans la production d’électricité est restée à 10,5 % (- 0,2 %)

- Dix réacteurs ont été mis en service en 2016, dont la moitié en Chine . Deux autres ont démarré au premier semestre 2017 – un en Chine et un (de construction chinoise) au Pakistan ; ce sont les deux premières mises en service de réacteurs dont la construction a commencé depuis le début de la catastrophe de Fukushima .

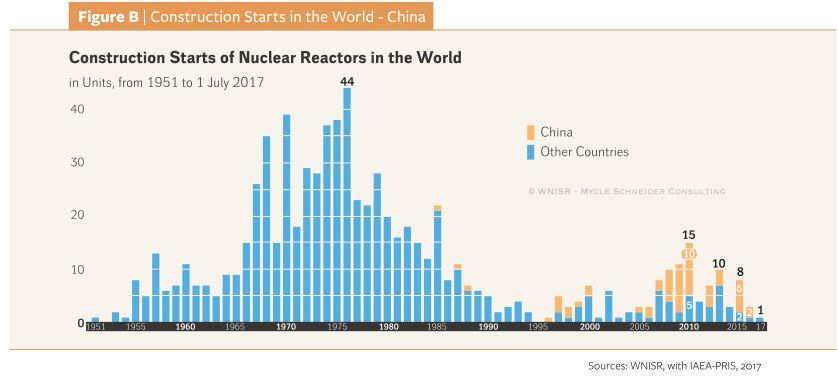

- Trois réacteurs ont été mis en construction en 2016 – deux en Chine, un au Pakistan (par une compagnie chinoise) – en recul par rapport aux 15 mises en construction de 2010 (dont 10 en Chine) . Seule l’Inde a lancé la construction d’un réacteur au premier semestre 2017 .

- Le nombre de réacteurs en construction est en baisse pour la quatrième année consécutive, passant de 68 à la fin 2013 à 53 mi-2017, dont 20 en Chine .

Fermetures et retards des constructions

- En 2016, la Russie et les USA ont chacun fermé un réacteur, et au premier semestre 2017, la Suède et la Corée du Sud ont tous deux fermé leur plus ancien réacteur .

- En Corée du Sud, l’élection d’un nouveau président, qui s’empresse de fermer un réacteur et de suspendre la construction de deux tranches supplémentaires, porte un coup aux espoirs d’expansion et d’exportation de l’industrie nucléaire nationale .

- Treize pays procèdent à des constructions de réacteurs, soit un de moins que dans le WNSIR2016 ; la construction d’Angra-3, seul projet en cours au Brésil, a été arrêtée suite à un scandale de corruption sans précédent, impliquant la direction du projet .

- La construction de 37 réacteurs accuse des retards . Pour 19 d’entre eux, ces retards ont été annoncés ou prolongés depuis le WNISR2016 . La Chine ne fait pas exception, avec au moins 11 réacteurs sur les 20 en construction qui accusent des retards .

- Huit projets sont en construction depuis dix ans ou plus, dont trois depuis plus de 30 ans .

- Le WNISR2016 listait 17 réacteurs dont la mise en service était prévue pour 2017 . Au 1er juillet 2017, pour 11 d’entre eux cette date était officiellement repoussée à 2018, voire plus tard .

Faillite et sauvetage des géants historiques du nucléaire – Profonde crise financière pour les exploitants nucléaires

- Suite à la découverte de pertes colossales liées à ses projets de construction, Toshiba a déposé le bilan de sa filiale américaine Westinghouse, le plus grand constructeur de l’histoire du nucléaire .

- La perte cumulée d’AREVA sur les six dernières années s’élève à 12,3 milliards de dollars . Le gouvernement français a décidé d’une augmentation de capital de 5,3 milliards de dollars, et poursuit sa stratégie cession .

- Le vaste scandale de contrôle-qualité impliquant les Forges du Creusot (AREVA), continue à miner la confiance dans l’industrie nucléaire .

- On assiste à l’effondrement du cours des actions des grandes compagnies nucléaires, et à la dégradation de leurs notes par les agences de notation .

Les renouvelables distancent le nucléaire

- En 2016, la production mondiale d’électricité a augmenté de 16 % pour l’éolien et de 30 % pour le solaire, contre 1,4 % pour le nucléaire . La hausse de la production éolienne était de 132 TWh et de 77 TWh pour le solaire, respectivement 3,8 et 2,2 fois celle du nucléaire (+35 TWh) . Les renouvelables ont représenté 62 % de l’augmentation de capacité installée dans le monde .

- Les nouvelles renouvelables (hors grande hydraulique) défient le nucléaire existant . Des enchères d’énergies renouvelables ont enregistré les prix les plus bas – 30 dollars/MWh et moins – au Chili, Mexique, Maroc, Émirats Arabes, et aux Etats-Unis . Les coûts moyens de production dans des centrales nucléaires amorties aux USA étaient de 35 .5 dollars en 2015 .

RÉSUMÉ ET CONCLUSIONS

Le World Nuclear Industry Status Report 2017 (WNISR2017) dresse un panorama exhaustif du parc nucléaire mondial, et fournit des données relatives à l’exploitation, la production et les constructions de réacteurs . Le rapport passe en revue les programmes de construction dans les pays déjà exploitants comme chez les éventuels “Newcomers” (nouveaux pays exploitants) . Le WNISR2017 comporte une nouvelle évaluation, du point de vue d’un analyste financier, de la crise financière qui secoue le nucléaire, et certains de ses principaux acteurs industriels . Le «Fukushima Status Report» contient une actualisation des problématiques – sur et hors site – six ans après le début de la catastrophe, ainsi que les dernières évaluations des coûts, officielles et indépendantes . Les chapitres «Focus» présentent une analyse approfondie de la situation en France, au Japon, en Corée du Sud, au Royaume Uni et aux Etats-Unis . Le chapitre «Le nucléaire face aux renouvelables» apporte des éléments de comparaison sur les investissements, l’évolution des capacités et des productions nucléaires, éoliennes et solaires . Enfin, l’Annexe 1 est une présentation synthétique de la situation de chacun des pays exploitants des centrales nucléaires .

Statut des réacteurs et programmes nucléaires

Mise en service et fermetures. En 2016, dix réacteurs ont été mis en service (cinq en Chine, et un en Inde (Kudankulam-2), en Russie (Novovoronezh-2-1), en Corée du Sud (Shin-Kori-3), au Pakistan (Chasnupp-3) et aux USA (Watts Bar-2, 43 ans après le début de la construction) . Deux réacteurs ont été arrêtés en 2016, Novovoronezh-3 en Russie et Fort Calhoun-1 aux USA .

Au premier semestre 2017, deux réacteurs ont été mis en service dans le monde, un en Chine (Yangjiang-4) et un au Pakistan (Chasnupp-4, construit par une compagnie chinoise), et deux ont été arrêtés, les plus vieux sud-coréen (Kori-1, à l’issue de ses 40 ans de fonctionnement) et suédois (Oskarshamn-1, après près de 46 ans de fonctionnement) .

Exploitation. 31 pays exploitent actuellement1 des réacteurs nucléaires dont le nombre s’élève à 403 au total – si l’on exclut les réacteurs en LTO (Long-Term Outage ou “arrêt de longue durée”) – soit tout juste une tranche de plus qu’à la mi-2016, et 35 de moins que le pic de 438 réacteurs observé en 2002 . La capacité installée a augmenté de moins de 1 % au cours de l’année écoulée, pour atteindre 351 GW2, niveau comparable à celui du début des années 2000 ; elle avait atteint un maximum de 368 GW en 2006 . La production annuelle était de 2 .474 TWh en 2016, en hausse de 1,4 % par rapport à l’année précédente, mais en baisse de 7 % par rapport à la production historique de 2006 . A l’instar de 2015, la hausse mondiale de 35 TWh est imputable à la Chine, où la production a augmenté de 36,6 TWh (+23 %) .

Le WNISR2017 classe 33 réacteurs japonais en LTO3, trois de moins que dans le WNISR2016, suite au redémarrage de deux réacteurs (Ikata-3 et Takahama-4) et la fermeture officielle de Monju . En plus de ces réacteurs japonais, six autres dans le monde répondaient également aux critères de LTO au 1er juillet 2017 : deux réacteurs en France (Bugey-5 et Paluel-1), ainsi qu’un en Argentine (Embalse), Inde (Kakrapar-2), Suisse (Beznau-1) et Taiwan (Chinshan-1) .

Les dix réacteurs de Fukushima-Daiichi et Fukushima-Daini sont considérés comme définitivement arrêtés, et ne sont plus comptabilisés dans le parc japonais . - 1 – Sauf mention contraire, l’ensemble des chiffres s’entend au 1er juillet 2017 .

2 – Toutes les capacités sont indiquées en capacité de référence net (AIEA) . GW=Gigawatt ou milliers de mégawatts .

3 – Le WNISR considère un réacteur comme étant en LTO (Long-Term Outage) lorsque sa production a été nulle sur l’ensemble de l’année écoulée, ainsi que pendant la totalité du premier semestre de l’année civile en cours . Ce statut est appliqué rétroactivement à partir du jour où le réacteur a été retiré du réseau . Le WNISR considère le démarrage d’un réacteur au jour de son premier couplage au réseau, et son arrêt le jour où il en est découplé .

Le nucléaire dans la production d’électricité/d’énergie. La part du nucléaire dans la production mondiale d’électricité est restée stable4 au cours des cinq dernières années, s’établissant à 10,5 % en 2016, après une baisse quasi continue depuis le maximum historique de 17,5 % en 1996 . Depuis 2014 la part du nucléaire dans la consommation d’énergie primaire est également restée stable aux alentours de 4,5 %, niveau le plus bas depuis 1984 .5

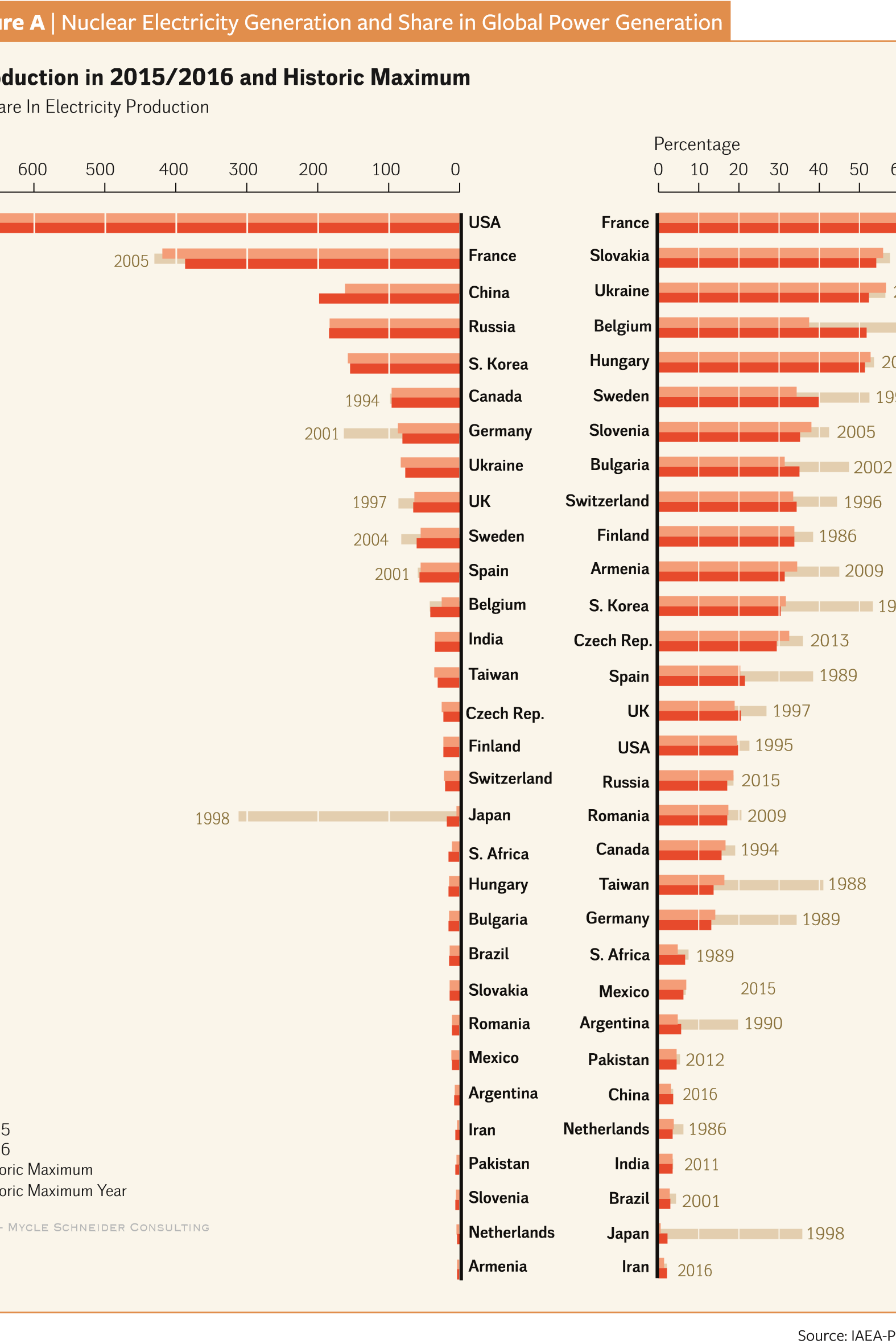

En 2016, les cinq grands producteurs nucléaires – dans l’ordre, les Etats-Unis, la France, la Chine (qui s’est hissée d’une place), la Russie et la Corée du Sud, ont produit 70 % de l’électricité nucléaire mondiale (et 48 % à eux-seuls, pour les Etats-Unis et la France) .

.Age des réacteurs. En l’absence de programmes importants de construction, exception faite de la Chine, on observe une augmentation continue de la moyenne d’âge du parc nucléaire mondial, qui s’établissait à 29,3 ans à la mi-2017 . Plus de la moitié du parc mondial, soit 234 réacteurs, a fonctionné 31 ans ou plus, et 64 d’entre eux ont atteint ou dépassé une durée d’exploitation de 41 ans .

Prolongation de la durée d’exploitation. Les processus d’autorisation pour la prolongation de la durée d’exploitation des réacteurs au-delà de la durée autorisée à l’origine diffèrent d’un pays à l’autre . Tandis qu’aux Etats-Unis 84 des 99 réacteurs en service ont déjà obtenu une autorisation de fonctionner jusqu’à 60 ans, en France, on procède par extension de dix ans . L’Autorité de Sûreté Nucléaire (ASN) a clairement indiqué qu’il n’y avait aucune garantie pour que l’ensemble du parc passe l’évaluation en profondeur de la visite des quarante ans . De plus, la prolongation généralisée de la durée d’exploitation des réacteurs serait en contradiction avec l’objectif de réduction à 50 % de la part du nucléaire dans la production d’électricité à l’horizon 2025 (contre 75 % actuellement) fixée par la loi .

Projections. Si l’ensemble des réacteurs actuellement en service étaient arrêtés après 40 années de fonctionnement – à l’exception des 72 réacteurs ayant déjà dépassé ce seuil et qui seront arrêtés à la fin de leur période autorisée de prolongation – et que l’ensemble des réacteurs en cours de construction étaient effectivement mis en service, on compterait en 2020 onze réacteurs de moins qu’à la fin 2016 . La capacité installée serait toutefois en légère hausse (+4 GW), la capacité des réacteurs plus anciens étant inférieure à celle de la plupart des réacteurs actuellement en construction . Au cours de la décennie suivante (2020-2030), ce sont 194 réacteurs (179 GW) supplémentaires qu’il faudrait remplacer, soit près de quatre fois le nombre de mises en service réalisées au cours des dix dernières années . Même en tenant compte de l’ensemble des prolongations actuellement autorisées, le nombre de réacteurs en service n’augmenterait que de cinq d’ici 2020, et la capacité de 16,5 GW . À l’horizon 2030, il faudrait compenser 163 arrêts supplémentaires (soit 144,5 GW) .

Construction. Il y a des réacteurs en construction dans 13 pays, soit un pays de moins qu’au cours des dernières années, la construction du nouveau réacteur brésilien, Angra-3, ayant été arrêtée à la suite d’un scandale de corruption sans précédent impliquant la direction du projet .

4 – Moins de 0,2 point de pourcentage par rapport à 2015, et en moyenne pour les cinq années, un niveau qui se situe dans les marges de l’incertitude statistique .

5 – Données : BP, “Statistical Review of World Energy”, Juin 2017 .

Au 1er juillet 2017, il y avait 53 réacteurs en construction6 – cinq de moins que dans le WNISR2016 et 15 de moins qu’en 2013 – dont 20 en Chine7, pour une capacité totale de 53,2 GW, en baisse de 8 % par rapport à l’année précédente .

En moyenne, à cette date, ces 53 réacteurs étaient en construction depuis 6,8 ans, soit une augmentation de 0,6 an par rapport juillet 2016 . Ceci est principalement dû au faible nombre de mises en construction et à de nouveaux retards . Sur 17 réacteurs dont le démarrage était attendu en 2017, on sait à la mi-2017 que onze mises en service ont déjà été officiellement repoussée au moins à 2018 .8

Dans huit pays sur treize, l’ensemble des constructions en cours subissent des retards (souvent d’un an ou plus) . Au total, plus de deux tiers (37) des réacteurs sont concernés . La plupart des 16 autres ont été mis en construction au cours des trois dernières années, ou n’ont pas atteint la date de mise en service initialement prévue, ce qui rend difficile une évaluation du retard potentiel .

Les retards de 19 réacteurs sur 37 se sont prolongés ou ont été annoncés depuis la publication du WNISR2016 .

La construction de trois réacteurs a commencé il y a plus de 30 ans : Mochovce-3 et-4 en Slovaquie et Rostov-4 en Russie .

Deux réacteurs, le PFBR (Prototype Fast Breeder Reactor) en Inde, et Olkiluoto-3 en Finlande sont sur la liste des réacteurs en construction depuis au moins 10 ans, et Shimane-3 au Japon et Flamanville-3 en France passeront les 10 ans de construction d’ici la fin de l’année 2017 .

La durée de construction des 51 réacteurs mis en service depuis 2007 était très disparate (4 à plus de 43 ans), pour une durée moyenne de 10,1 ans .

6 – Fin juillet 2017, la construction de deux réacteurs à V .C . Summer aux Etats-Unis a été arrêtée, et un réacteur nucléaire chinois a été mis en service . Au 1er septembre 2017, il y a donc 50 réacteurs en construction .

7 – Un réacteur chinois ayant été mis en service fin juillet 2017, début septembre ce sont donc 19 réacteurs qui y sont en construction (dont 11 subissent des retards) .

8 – Avec trois mises en service déjà réalisées, il reste, en date du 1er septembre 2017, trois réacteurs dont le démarrage est prévu pour 2017

Mises en construction et nouveaux réacteurs

Mises en construction. La construction de trois réacteurs a été lancée en 2016, deux en Chine et un au Pakistan (par une compagnie chinoise), en recul par rapport aux 15 mises en construction de 2010 (dont 10 en Chine) . Seule l’Inde a commencé la construction d’un réacteur au premier semestre 2017 . Le nombre de mises en construction a atteint son maximum historique de 44 en 1976 .

Abandons de construction. Entre 1977 et le 1er juillet 2017, ce sont au minimum 91 réacteurs (un sur huit) dans 17 pays dont la construction a été suspendue ou abandonnée à différents stades d’avancement .

Newcomer : retards et abandons de programmes. Il n’y a en réalité de constructions en cours que dans deux pays qui ne sont pas encore exploitants nucléaires : le Belarus et les Emirats Arabes Unis (EAU) . L’avancement du projet a connu un coup d’arrêt à Ostrovets (Belarus), en raison de la chute de la cuve du réacteur en cours d’installation, nécessitant son remplacement . De leur côté, les EAU ont annoncé devoir repousser à 2018 le démarrage de la première de leurs quatre tranches, par manque de personnel local formé et certifié .

Au cours de l’année écoulée, le développement des programmes nucléaires, plus ou moins avancés, dans la plupart de ces pays ont subi de nouveaux retards : au Bangladesh, en Egypte, Jordanie, Pologne, Arabie-Saoudite, ou Turquie par exemple . Le Vietnam pour sa part a abandonné son projet de construction en raison du ralentissement de la croissance de la consommation d’électricité, des craintes liées à la sûreté et de l’escalade des coûts de construction.

Finances nucléaires – un climat hostile

Faillite de Toshiba-Westinghouse, constructeur historique. Suite à des problèmes techniques, des retards et des surcoûts considérables affectant ses deux projets de construction à V .C . Summer et Vogtle, le groupe japonais Toshiba a, en mars 2017, déposé le bilan de sa filiale américaine Westinghouse . Cette faillite a eu pour conséquence l’arrêt de construction de deux réacteurs de V .C . Summer aux Etats-Unis .

Débâcle d’AREVA (suite). AREVA, société nucléaire intégrée, contrôlée par l’état français, s’est retrouvée techniquement en faillite avec une perte cumulée de 12,3 milliards de dollars sur six ans . Le gouvernement a opté pour une stratégie de renflouement à hauteur de 5,3 milliards de dollars et de cession avec une reprise par l’électricien national EDF de la branche de construction et de services AREVA NP . Ce plan de sauvetage a été avalisé par la Commission Européenne . AREVA a été retirée de la bourse de Paris en août 2017 . La compagnie est également empêtrée dans un vaste scandale de contrôle-qualité qui a entraîné l’arrêt provisoire d’une douzaine de réacteurs en France . Ce sont des milliers de dossiers de fabrications qui seront étudiés dans le cadre d’un audit sur les irrégularités et falsifications . L’évaluation des implications sur la sûreté reste à faire .

Electriciens nucléaires en difficulté. De nombreux électriciens historiques, dont la production est essentiellement d’origine nucléaire et fossile, doivent relever de multiples défis : baisse des prix de gros, effritement de leur clientèle, réduction des consommations électriques, fort

endettement, hausse des coûts de production dans des installations vieillissantes, et concurrence farouche, en particulier des renouvelables .

En Europe, les notes des électriciens Centrica (U .K .), EDF, Engie (France), E .ON et RWE (Allemagne) ont toutes été dégradées par les agences de notation au cours des dernières années . En juillet 2017, le cours des actions de ces compagnies s’était effondré par rapport aux pics atteints au cours des dix dernières années : RWE –82 %, E .ON –87 %, EDF –89 %, Engie –75 % .

En Asie, début juillet 2017, le cours des actions de TEPCO, nationalisé de facto suite à la catastrophe de Fukushima, s’établissait toujours à 89 % en dessous de son maximum de février 2007 . Toshiba, frappé par la faillite de sa filiale américaine Westinghouse, a vu ses actions se déprécier d’avantage et atteindre un quart de leur cours le plus élevé de 2007 . L’électricien chinois CGN, côté à la bourse de Hong Kong depuis décembre 2014, ne s’est pas relevé au cours des 18 mois passés de la chute de 60 % par rapport au pic de son cours de juin 2015 . Le coréen KEPCO, seule compagnie nucléaire importante dont l’action était à son maximum en 2016, a subi une perte de 37 % au cours de l’année écoulée, en raison de baisses de tarif, de l’augmentation des dépenses de fonctionnement et de la fermeture provisoire de quatre réacteurs . L’élection d’un nouveau président ne fait qu’exacerber la situation .

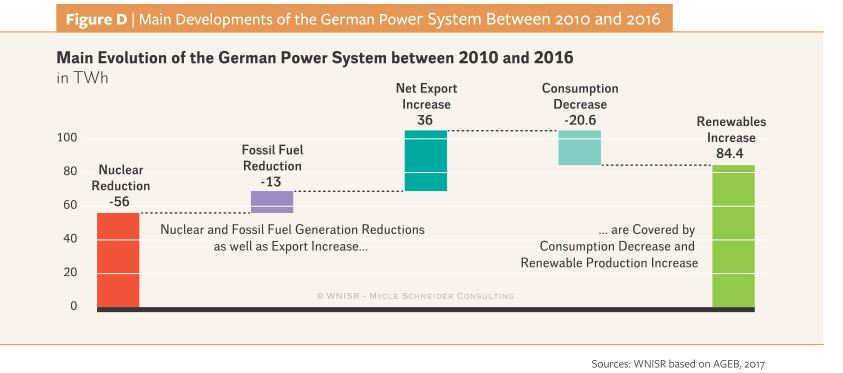

La singularité allemande. Des prix de l’électricité et des matières premières en baisse, conjugués à une compétition accrue, et à la mise en place de la politique nationale de l’Energiewende, ont poussé les deux électriciens privés RWE et E .ON au choix stratégique de la scission . Ils ont ainsi séparé leurs activités de production et de trading de la gestion du réseau et des renouvelables, afin de limiter leur exposition aux variations de prix des matières premières, tout en offrant de nouvelles opportunités de croissance et de création de valeur . Le gouvernement allemand a alors mis sur pieds une commission indépendante (KFK ou xx) chargée d’examiner ces évolutions, puis la création d’un fond souverain pour les déchets nucléaires destiné à couvrir les futurs coûts de stockage, transférant le risque des opérateurs vers le gouvernement .

Faibles taux d’intérêt. Les effets positifs de la baisse du coût de la dette qui a suivi la crise financière a eu un autre effet sur les exploitants nucléaires . Dans de nombreux cas les producteurs nucléaires étant également gestionnaires des réseaux, les régulateurs ont été revu à la baisse les rendements permis afin d’éviter des gains excessifs . De plus, la baisse des taux d’intérêt a conduit les exploitants nucléaires à abaisser les taux d’actualisation pour les retraites et les provisions nucléaires, ce qui entraîne une augmentation du montant total des provisions nécessaires .

Développements du secteur

Les prix des quotas d’émissions sont presque tombés à leurs plus bas niveaux historiques, alors que des mesures ont été prises par l’Union Européenne pour booster les prix à moyen terme en réduisant les quotas . De nouveaux systèmes d’échanges comparables au modèle européen sont mis œuvre dans d’autres pays afin de respecter les accords de la COP21 .

Les prix de l’électricité ont atteint leurs plus bas niveaux historiques au premier semestre 2016 . Le redressement amorcé au second semestre se poursuit en 2017 . La hausse est due à une remontée des prix du charbon, associée à un manque de capacité en France provoqué par la baisse de la production nucléaire suite aux arrêts de réacteurs pour inspections liées aux irrégularités de fabrication d’AREVA . Ce redressement devrait avoir un impact positif sur les revenus à partir de 2018, mais on s’attend à une baisse des bénéfices en 2017, la vente d’une grande partie de la production ayant déjà été contractée à des niveaux de prix inférieurs.

Fukushima Status Report

- Six ans et demi se sont écoulés depuis le déclenchement de l’accident de la centrale de Fukushima causé par le grand séisme de l’est du Japon le 11 mars 2017 (ou 3/11 dans le rapport) . Nombres de problématiques apparues depuis n’ont rien perdu de leur importance .

Enjeux sur site. La dernière révision (juin 2016) de la feuille de route gouvernementale à moyen et long-terme fixait de nouvelles échéances, dont certaines, un an plus tard, sont déjà dépassées. - Evacuation des combustibles usés. Les opérations d’évacuation du combustible usé de la tranche 3 devaient intervenir au cours de l’année financière 2017 (FY 2017), elles sont désormais attendues pour la mi-2018 . Celles de la tranche 1, qui devaient intervenir d’ici l’année 2020 (FY 2020) sont maintenant programmées pour 2021 . Il n’y a pas d’échéancier pour la tranche 2 .

- Evacuation du combustible fondu. Les niveaux de radiation à l’intérieur des bâtiments réacteurs restent très élevés, et rendent impossible toute intervention humaine . L’évacuation des débris de combustible de la tranche 1 a été repoussée à 2021 . Un robot introduit à l’intérieur de la tranche 2 est resté coincé dans les gravats . Il n’existe pas d’imagevidéo exploitable, et l’on ignore toujours où se trouve le combustible fondu . Une dose de radiation de 210 Sv/h a été mesurée près de la cuve .

- Gestion de l’eau contaminée. Plus de 200 m3 d’eau continuent à être injectés quotidiennement dans le cœur des trois réacteurs afin de refroidir le combustible fondu . Cette eau hautement contaminée s’échappe par les fissures dans le confinement et rejoint dans les sous-sols de l’eau provenant d’une rivière souterraine . Un mur de glace, destiné à réduire les flux d’eau, a été mis en service fin mars 2016 . Son effet est limité, et il n’a permis qu’une réduction de 760 à 580 m3 par jour . Le volume total est passé de 100 .000 m3 à 750 .000 m3 en un an . La mise en place d’un système de bypass spécifique et le pompage de l’eau souterraine permettent de réduire le flux d’eau à 130 m3/jour . Un volume similaire est décontaminé – dans une certaine mesure – mais contient toujours un niveau élevé de tritium (plus de 500 .00 Bq/l), et se retrouve stocké dans de grands réservoirs .

- Travailleurs. Les travaux de démantèlement nécessitent la mobilisation d’environ

8 .000 travailleurs par mois . Plusieurs accidents mortels sont survenus sur le site . En décembre 2016, le Ministère de la Santé reconnaissait pour la première fois comme maladie professionnelle, le cancer de la thyroïde développé par un employé de TEPCO âgé d’une quarantaine d’années .

Enjeux hors site. Les enjeux majeurs hors site portent sur l’avenir de dizaines de milliers de personnes évacuées, l’évaluation des conséquences sanitaires de l’accident, la gestion des déchets de décontamination et les coûts engendrés . - Evacués et compensations. Selon les chiffres officiels, le nombre de personnes évacuées de la préfecture de Fukushima s’élevait en mars 2017 à environ 79 .000, soit moitié moins qu’en mai 2012 (ils étaient alors environ 165 .000) . Le 31 mars/1er avril 2017, le gouvernement a levé les ordres de restriction pour 32 .000 personnes . Selon une enquête menée par l’Agence de Reconstruction, tout au plus 18 % des foyers souhaitaient retourner dans chacune des trois municipalités (sur cinq) situées dans la zone d’exclusion . Le gouvernement a décidé de cesser les compensations mensuelles (environ 900 dollars par personne) d’ici mars 2018 pour tous les évacués, à l’exception de ceux provenant des zones qualifiées de «retour difficile», et pour lesquelles la suspension des ordres d’évacuation n’est pas prévue . Les compensations versées à quelques 12 .400 foyers évacués volontairement de la préfecture de Fukushima ont été coupées en mars 2017, avec de graves conséquences sociales .

- Effets sanitaires. La controverse concernant les effets sanitaires – et en particulier les cancers de la thyroïde – se poursuit . À l’heure actuelle, le nombre de cas de cancers diagnostiqués chez ces enfants est environ 30 fois plus élevé que la moyenne nationale . L’enquête officielle continue d’affirmer qu’“on ne peut pas conclure que les incidences de cancer de la thyroïde décelées au cours des examens sont ou pas imputables à l’exposition due à l’accident de Fukushima” . Ce qui implique que l’on ne peut exclure non plus une relation de cause à effet .

- Décontamination. A la fin mars 2017, 22 .000 zones résidentielles, 8 .500 hectares de terres agricoles, 5 .800 hectares de forêts et 1 .400 hectares de routes avaient été “décontaminés” . Bien que le Ministère de l’Environnement annonce une réduction des débits de dose à 1 mètre au-dessus du sol, de 61 % sur les routes et 71 % dans les zones résidentielles, l’efficacité de ces mesures reste discutable, en particulier dans les espaces boisés qui n’ont été décontaminés que jusqu’à un rayon d’une vingtaine de mètres autours des habitations .

- Coûts de l’accident. Les estimations de coût officielles ont doublé au fil des ans, avec une augmentation d’un tiers rien que pour la dernière année, pour atteindre quelques 200 milliards de dollars, dont 36 % chacun pour le démantèlement et les compensations, 18 % pour la décontamination, et les 10 % restants pour l’entreposage des déchets . Une nouvelle étude indépendante évalue les coûts entre 444 et 630 milliards de dollars, (en fonction du niveau de décontamination de l’eau).

Les petits réacteurs modulaires – Small Modular Reactors (SMR)

Le WNISR2017 met à jour l’évaluation de 2015 de l’état des programmes de SMR (Small Modular Reactors ou petits réacteurs modulaires) dans le monde . Si certains designs ont atteint la phase de construction, avec un réacteur qui devrait démarrer en Chine en 2018, l’intérêt pour ces technologies s’est globalement émoussé . Des designs parmi les plus prometteurs (SMART en Corée du Sud, et mPower aux Etats-Unis) n’ont pas trouvé d’acquéreur . Alors que l’objectif des SMR était de résoudre les problèmes liés à la taille (capacité et investissement) des grandes centrales, ils n’ont pas échappé à la perte d’intérêt générale pour les nouvelles constructions.

Le nucléaire face au développement des renouvelables

Investissement et capacité installée. Après un record absolu de plus de 310 milliards de dollars en 2015, les investissements dans les nouvelles capacités de production d’électricité renouvelable sont retombés à environ 240 milliards de dollars . Cependant, cette chute de 23 % reflète surtout la réduction rapide des coûts par GW installé ; en effet, 138 .5 GW de nouvelle capacité renouvelable (hors grand hydraulique) ont été installés en 2016, contre 127 .5 GW un an plus tôt . Les renouvelables représentaient 62 % de l’augmentation de capacité installée dans le monde .

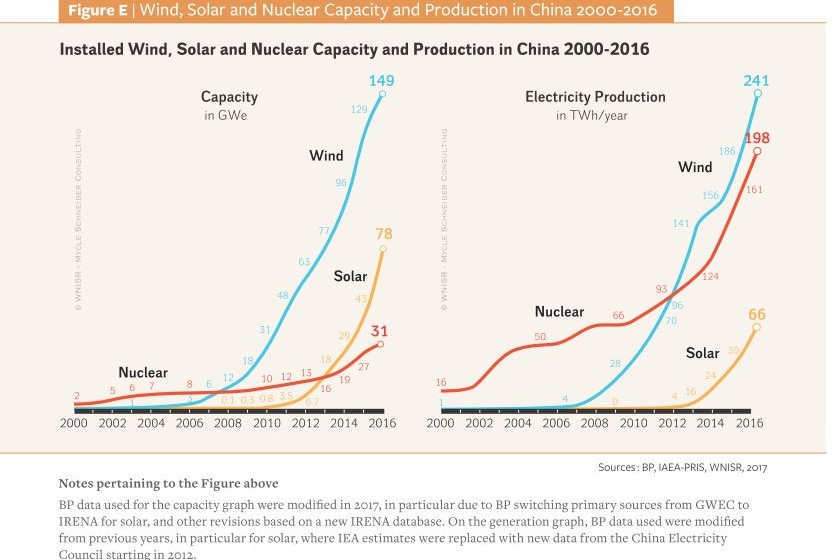

La Chine conserve sa place de premier investisseur, avec 78 milliards de dollars ; sa capacité installée en solaire a doublé et atteint 78 GW, alors que les 20 GW éoliens supplémentaires installés lui ont permis d’approcher les 150 GW en cumulé, soit plus que l’ensmble des pays d’Europe réunis . Dans le même temps, la capacité nucléaire installée chinoise a augmenté de 4,6 GW et atteint 32 GW .

La capacité nucléaire installée mondiale a augmenté en 2016 de 9 GW – face à un record de 75 GW en solaire et 55 GW en éolien – et n’a augmenté que de 3 GW depuis juillet 2016 .

Depuis 2000, ce sont 451 GW éoliens et 301 GW solaires qui ont été raccordés aux réseaux électriques dans le monde entier, alors que la capacité nucléaire stagnait, n’augmentant que de 36 GW (en incluant les réacteurs en LTO) . Mais si l’on considère que la capacité de l’ensemble des réacteurs en LTO fin 2016 était de 36 GW, et donc pas en service, la capacité actuelle est la même qu’en 2000 .

Production d’électricité. Le Brésil, la Chine, l’Allemagne, l’Inde, le Japon, le Mexique, les Pays-Bas, l’Espagne, et le Royaume-Uni, – une liste de pays sur laquelle figurent trois des quatre plus grandes économies mondiales – produisent tous plus d’électricité d’origine renouvelable (hors hydraulique) que nucléaire .

En 2016, le taux de croissance de la production mondiale était de 30 % pour le solaire, près de 16 % pour l’éolien, et de 1,4 %, pour le nucléaire, entièrement imputable à la Chine .

Par rapport à 1997, date de la signature des accords de Kyoto, en 2016, la production était en augmentation de 948 TWh pour l’éolien, 332 TWh pour le photovoltaïque, et 212 TWh pour le nucléaire .

En Chine, comme chaque année depuis 2012, l’électricité éolienne à elle seule (241 TWh) dépassait en 2016 celle du nucléaire (198 TWh) . On observe le même phénomène en Inde, où l’éolien (45 TWh) dépassait encore le nucléaire (35 TWh) en 2016 . Alors que la production nucléaire y était de 5 TWh plus élevée qu’en 2014, l’augmentation de la production solaire était de 7,5 TWh (comme en 2015) .

Des prix à leur plus bas niveau. Les nouvelles installations renouvelables reviennent moins cher que les coûts d’exploitation et de maintenance des centrales nucléaires existantes . Des enchères d’énergies renouvelables ont enregistré les prix les plus bas – 30 dollars/MWh ou moins – au Chili, Mexique, Maroc, Émirats Arabes, et aux Etats-Unis . Rien que le coût moyen de production dans des centrales nucléaires amorties aux USA, soit environ le quart du parc mondial, était de 35 .5 dollars en 2015 .