Public Sénat/YouTube

Michel Albouy, Grenoble École de Management (GEM)

La dégringolade du cours de bourse d’Altice a fait suite à la publication des résultats trimestriels du groupe – notamment ceux de sa principale filiale SFR dont le chiffre d’affaires a reculé de 1,3 % à 2,76 milliards d’euros – et à l’annonce de la baisse pour la première fois de ses objectifs de chiffre d’affaires et d’excédent brut d’exploitation sans parvenir à réduire sa dette. Mais cette perte de confiance est également alimentée par l’insoutenable légèreté de la stratégie financière d’Altice.

La forte chute constatée depuis le début du mois de novembre (-34 %) s’explique aussi par la perte de confiance des investisseurs dans la stratégie financière du géant des télécoms et des médias et constitue un sérieux avertissement.

La stratégie financière d’Altice constitue un beau cas d’école. Voilà une entreprise qui s’est considérablement endettée pour faire de nombreuses acquisitions et qui a proposé récemment un programme massif de rachat d’actions. Il n’y a pas si longtemps, cette stratégie était acclamée, aujourd’hui elle ne fait plus recette auprès des investisseurs si en croit le cours de bourse. Son propriétaire et fondateur Patrick Drahi a construit son empire en multipliant les acquisitions, financées la plupart du temps par endettement dans un contexte de taux bas. Cette stratégie est-elle soutenable ?

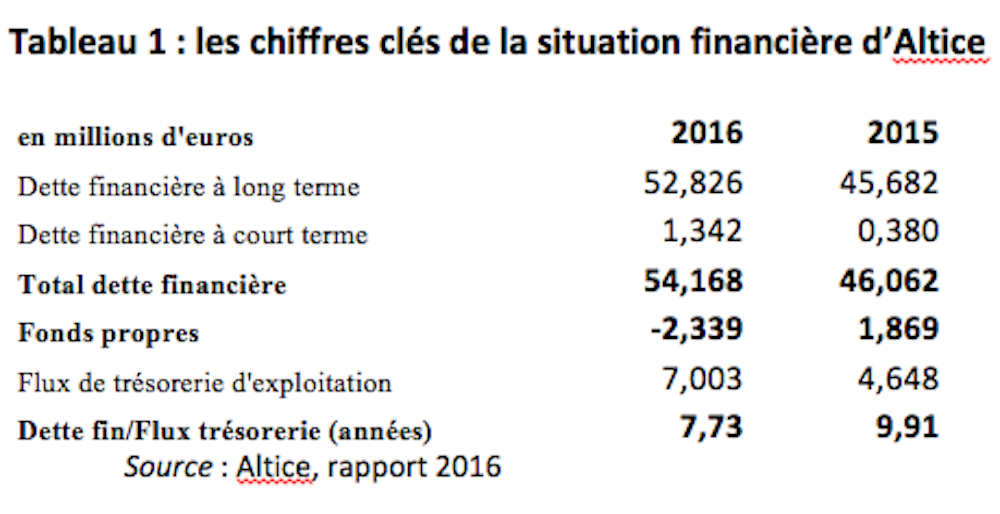

1. Une dette considérable

Selon le rapport annuel d’Altice, la dette financière à long terme en 2016 s’élevait à 52,8 milliards d’euros et sa dette financière à court terme à 1,3 milliard ; soit un total de 54,1 milliards d’euros contre 46 milliards en 2015. Sur un an la dette financière totale a augmenté de presque 18 %. Cette dette rapportée au cash généré par l’exploitation qui était de 7 milliards d’euros en 2016 représente donc 7,7 années en 2016 et 9,9 années en 2015.

Des chiffres (tableau 1) qui traduisent à eux seuls le niveau considérable de la dette accumulée par le groupe de Patrick Drahi. Rappelons que normalement ce ratio ne doit pas excéder trois années. Mais cela n’est pas tout, non seulement la dette financière est considérable mais fin 2016 les fonds propres du groupe sont négatifs de 2,3 milliards d’euros. Impossible de calculer un ratio d’endettement par rapport aux fonds propres !

N’importe quelle entreprise présentant de tels chiffres serait considérée comme une firme au bord de la faillite. Et pourtant jusqu’en juin 2017 le marché accordait toute sa confiance à Altice. C’est ainsi qu’en novembre 2016 le cours de bourse de l’action tournait autour de 16 euros et qu’il montait à 23 euros en mai-juin 2017.

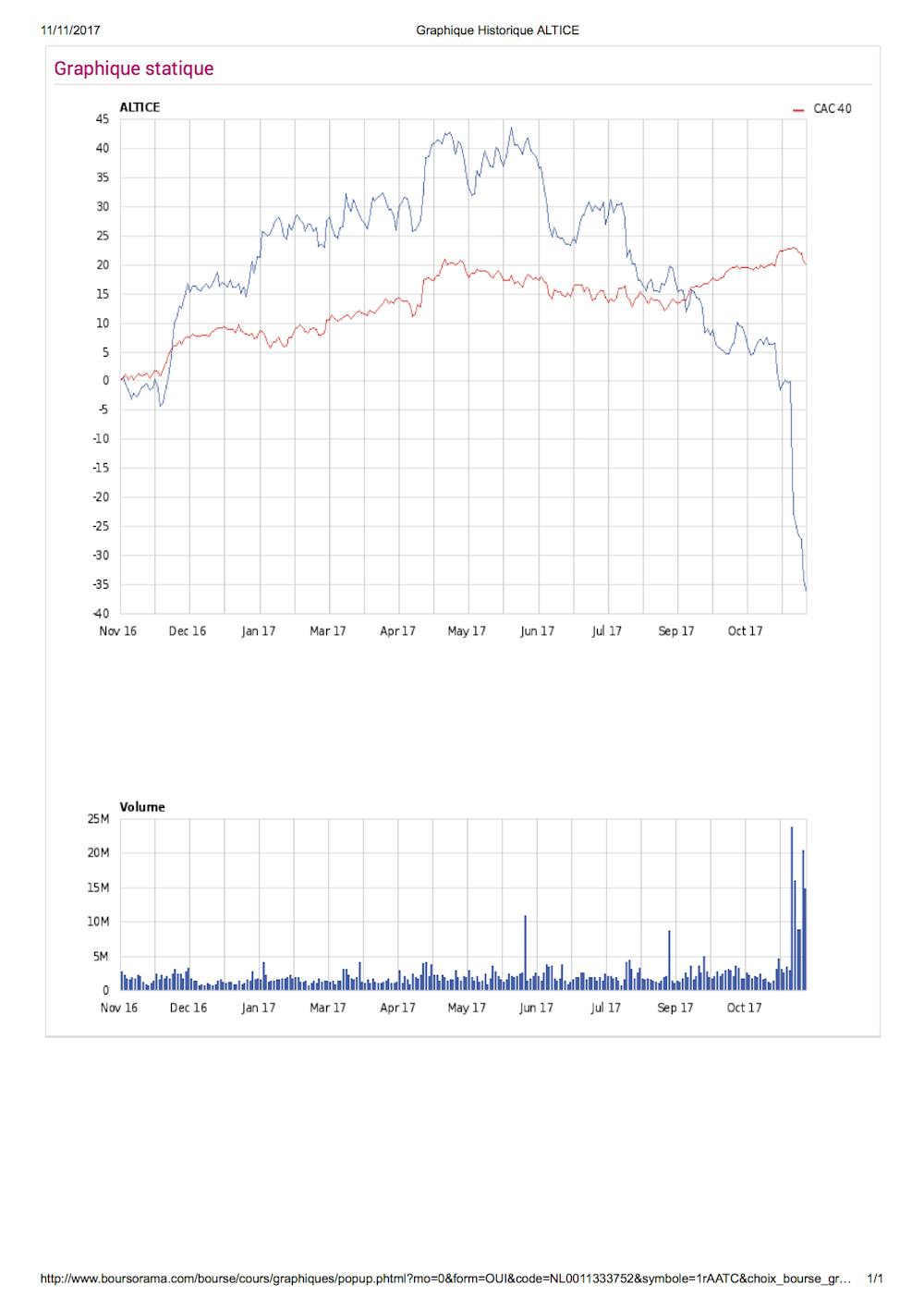

Aujourd’hui, l’action ne cote plus que 10,3 euros, soit une chute de plus de 50 % par rapport à son plus haut de l’année. La firme qui valait au plus haut 31 milliards d’euros, n’en vaut plus que 14 milliards aujourd’hui, une destruction de valeur de 17 milliards d’euros en moins de six mois et la dette financière (fin 2016) représente presque quatre fois la capitalisation d’Altice. Le graphique montre la chute vertigineuse de l’action comparée au CAC 40. Avec une dette aussi considérable, on comprend pourquoi les investisseurs craignent une éventuelle hausse des taux d’intérêt sur les performances du groupe. Ils craignent également que le groupe ait du mal à faire face à ses engagements.

2. Un programme massif de rachat d’action inutile

Mais le caractère insoutenable de la stratégie financière d’Altice ne se trouve pas que dans son endettement colossal. Il se trouve également dans le programme de rachat d’action annoncé fin août 2017 et portant sur un milliard d’euros. Pour ses dirigeants, le fait de lancer un programme de rachat d’actions soulignait la confiance du groupe dans sa capacité à générer du cash.

Avec ce programme, Altice qui ne verse pas de dividende, faisait ainsi passer le message qu’il disposait d’assez de cash pour honorer ses engagements et qu’il pouvait même compter sur un excédent pour en verser à ses actionnaires. Bref, c’était un « bon signal » envoyé au marché sur la capacité du groupe à générer suffisamment de cash et rembourser ses dettes.

Mais le 16 octobre 2017, Altice annonçait la suspension de son programme de rachat d’actions et son remplacement par un autre, d’un montant équivalent. Cette fois l’annonce venait démentir la promesse faite aux investisseurs et constituait un très « mauvais signal ». Peu de temps après, le 3 novembre, le directeur général d’Altice US, qui rassemble les actifs cotés américains du groupe, déclarait donner la priorité à l’opérationnel plutôt qu’aux fusions-acquisitions.

Un retour à la normale pour un groupe collectionnant les acquisitions ? En effet, vu la situation actuelle, l’enjeu principal du groupe contrôlé à 60 % par Patrick Drahi est d’améliorer ses résultats opérationnels pour générer suffisamment de cash pour rembourser sa dette colossale. Dans ces conditions, pourquoi avoir annoncé un tel programme de rachat d’actions d’un milliard d’euros et qui fait désordre ? Et ce d’autant plus que la théorie financière et les nombreuses recherches empiriques montrent que le rachat d’actions n’est pas créateur de valeur (voir notre article dans The Conversation du 23 mars 2016, « Dividendes et rachats d’actions n’enrichissent pas les actionnaires »).

L’étude d’Andew Laptone (reprise dans le Financial Times du 24 août 2017), analyste à la Société Générale, montre clairement qu’il n’y a « pas de surcroît de performance en Bourse des sociétés américaines sur les périodes de rachat de leurs propres actions ». Venant d’un professionnel de la finance, ce résultat bien connu par les chercheurs en finance sera peut-être enfin entendu ?

3. Une gouvernance sanctionnée par l’actionnaire principal

Suite à la forte chute de l’action Altice en Bourse, le directeur général, Michel Combes, a été démissionné et Patrick Drahi a annoncé la reprise en main du groupe. Est-ce que cela sera suffisant pour redresser la barre ? On peut en douter car il est vraisemblable que le propriétaire fondateur du géant des télécommunications et des médias n’a jamais été très loin et que sa stratégie ne va pas changer radicalement. Ainsi, pour Patrick Drahi, regagner la confiance des investisseurs et des clients s’annonce une lourde tâche compte tenu de la forte chute du cours de l’action, au moment où Altice compte sur leur appui pour réaliser son ambition de faire des États-Unis son premier marché.

Le groupe, devenu quatrième câblo-opérateur américain, joue gros car il est entré à Wall Street fin juin, et s’est récemment lancé dans le mobile via un accord avec l’opérateur local Sprint. Il a aussi annoncé le lancement d’un box permettant de recevoir Internet, fixe et télévision, une première aux États-Unis.

![]() Invité du Grand Jury RTL-LCI-Le Figaro le 12 novembre, Stéphane Richard, PDG d’Orange a émis des doutes sur le modèle économique d’Altice. Pour lui, « une entreprise qui marche c’est une stratégie un peu constante, une stabilité managériale, des équipes très motivées. Où sont ces critères de succès chez Altice ? » Aux critères avancés par le PDG d’Orange, on pourrait aussi rajouter une stratégie financière moins risquée et plus claire. L’avenir nous dira si Patrick Drahi va réussir son pari. À suivre donc !

Invité du Grand Jury RTL-LCI-Le Figaro le 12 novembre, Stéphane Richard, PDG d’Orange a émis des doutes sur le modèle économique d’Altice. Pour lui, « une entreprise qui marche c’est une stratégie un peu constante, une stabilité managériale, des équipes très motivées. Où sont ces critères de succès chez Altice ? » Aux critères avancés par le PDG d’Orange, on pourrait aussi rajouter une stratégie financière moins risquée et plus claire. L’avenir nous dira si Patrick Drahi va réussir son pari. À suivre donc !

Michel Albouy, Professeur senior de finance, Grenoble École de Management (GEM)

La version originale de cet article a été publiée sur The Conversation.

![]()