Thierry Ilansades/Visual Hunt, CC BY-NC-ND

Michel Albouy, Grenoble École de Management (GEM)

Alstom continue à défrayer la chronique des entreprises françaises menacées par la mondialisation et alimente le feuilleton de l’État actionnaire. Après le cas de l’usine de Belfort, et la décision de vendre le groupe à l’allemand Siemens, c’est au tour de sa filiale GE Hydro/Alstom de faire la une des mouvements sociaux.

Comme nous l’exposions dans notre article « Alstom : un échec de l’État stratège ? », Alstom, un des fleurons de l’industrie française, a connu au cours des dernières décennies une histoire mouvementée. Aujourd’hui, alors que le groupe a retrouvé une bonne santé financière, l’État a décidé de le vendre à Siemens. Pourquoi et quelles en sont les conséquences ?

La santé retrouvée d’Alstom

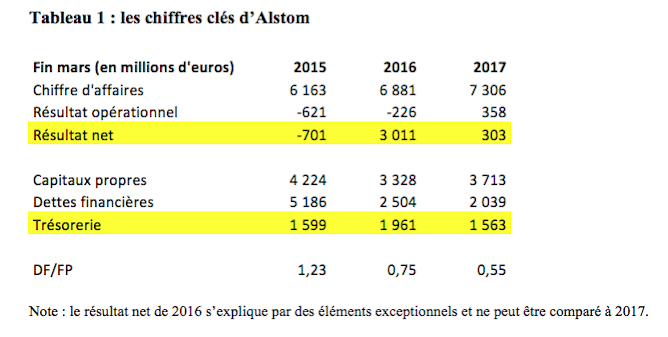

Pour l’exercice se terminant fin mars 2017, Alstom affichait un chiffre d’affaires de 7,3 milliards d’euros en progression de 6,2 % par rapport à 2016 et de 18,5 % par rapport à l’exercice 2015. Fin mars 2017, l’entreprise retrouvait enfin un résultat opérationnel positif de 358 millions d’euros après des résultats opérationnels négatifs en 2015 et 2016.

Parallèlement à ce redressement de la rentabilité, l’équilibre financier du groupe s’améliore également. Le ratio des dettes financières (courantes et non courantes) rapportées aux capitaux propres passe de 1,23 en mars 2015 à 0,55 en 2017. Enfin, la trésorerie du groupe se maintient à plus de 1,5 milliard d’euros fin mars 2017. Le tableau 1 récapitule ces chiffres clés du redressement d’Alstom.

Le mariage d’Alstom et de Siemens

Avec les noces annoncées du mariage d’Alstom avec son meilleur ennemi européen, l’allemand Siemens, l’avenir du fleuron industriel français semble bien incertain. Pour certains, et notamment le gouvernement du président Macron, cette fusion permettra de créer un « Airbus du ferroviaire » et de pérenniser les emplois face à la concurrence chinoise. Pour d’autres, et notamment les syndicats et des leaders de la gauche comme Arnaud Montebourg, cette vente signe la démission du gouvernement en matière de politique industrielle. Que ce soit pour la CFDT comme pour la CGT l’inquiétude est forte.

Pour Olivier Kohler, délégué CFDT, « Toute la question est de savoir quelle politique industrielle sera menée. Il y a des fabrications identiques en France et en Allemagne. Il y aura des doublons et il ne faut pas se leurrer, il y aura des suppressions de postes des deux côtés ». Pour Pascal Novelin, délégué CGT, « L’État ne protège pas son industrie, Siemens protégera la sienne. Si on est racheté par Siemens ça va valser sérieux » (Le Monde, 26 septembre 2017).

Mais pour le moment ça valse déjà à Grenoble chez GE Hydro/Alstom (ex Neyrpic) ; cette société intégrée à la branche énergie du groupe Alstom jusqu’à son rachat par General Electric (GE) il y a trois ans. C’est en effet en 2014 que le conglomérat américain avait racheté l’ensemble des activités énergie d’Alstom, dont sa très rentable branche nucléaire pour un montant de 12 milliards d’euros. À l’époque, Arnaud Montebourg, pourtant ministre de l’Économie et du redressement productif, n’avait pu bloquer cette vente faute – selon lui – de volonté politique du président Hollande et de son secrétaire général Emmanuel Macron.

Rappelons que c’est Neyrpic qui a construit la plupart des turbines des centrales hydrauliques des Alpes, celles des premières centrales nucléaires françaises et plus récemment celles du plus grand barrage du monde, celui des Trois-Gorges en Chine. Aujourd’hui le site grenoblois est spécialiste des turbines-pompes de troisième génération qui peuvent produire de l’énergie renouvelable. Inutile de dire la fierté des ingénieurs et des ouvriers de ce fleuron industriel menacé aujourd’hui d’un plan social par GE.

Face à cette situation, les salariés de GE Hydro/Alstom bloquent l’usine de Grenoble depuis le 4 octobre pour dénoncer le « mutisme total » de la direction et du gouvernement du président Macron autour du plan social qui prévoit la suppression de 345 postes sur les 800 que comporte ce site industriel historique de turbines hydroélectriques.

Grenoble (GE Hydro) aujourd’hui, Saint-Nazaire (STX France) cet été, Belfort (Alstom) en 2016 et Florange (Arcelor) en 2012, l’histoire semble se répéter inlassablement. Nos plus emblématiques sites industriels, ceux-là même qui ont fait la gloire de notre technologie et de nos savoirs faire, sont menacés de disparition devant les coups de butoir de la mondialisation. On comprend l’inquiétude des salariés de ces entreprises et leur demande de protection de la part de l’État, d’autant plus que ce dernier, via ses participations, a les moyens d’intervenir.

La charge d’Arnaud Montebourg et la réponse de Bruno Le Maire

Grenoble le 2 octobre 2017 : l’ex-ministre du Redressement productif, Arnaud Montebourg, affirme devant les salariés menacés par un plan social que le gouvernement « se rendait coupable de détournement de fonds publics par négligence ». Il accuse aussi l’État d’avoir « abandonné Alstom à son sort » et de vouloir poursuivre au pénal ce dossier.

À Grenoble, devant les salariés menacés de GE Hydro/Alstom, Arnaud Montebourg a présenté un scénario qui, à ses yeux, pourrait sauver leur site, un mélange « d’action politique, de lutte syndicale et de menace de poursuites pénales ». « Il reste quinze jours pour que l’État rachète les actions qu’il loue à Bouygues au sein d’Alstom et qu’ensuite il fasse jouer l’option de rachat de GE Renewable », a déclaré l’ancien ministre de l’Économie, qui avait œuvré à la rédaction de l’accord de co-entreprise lors du mariage entre General Electric et la partie énergie d’Alstom en 2014. « Il est impossible que ça ne se fasse pas », a poursuivi M. Montebourg, mettant en avant un risque de poursuites pénales contre M. Le Maire pour « détournement de fonds public par négligence ».

L’intersyndicale du site de GE Hydro/Alstom à Grenoble, menacé par un plan de licenciement de 345 des 800 emplois, a demandé « solennellement » au gouvernement mardi de « prendre ses responsabilités en en exerçant l’option d’achat des actions de Bouygues au sein d’Alstom avant le 17 octobre, date d’expiration de cette option pour l’État ». Pour eux, si l’option de rachat était utilisée, elle permettrait de gagner quelques mois pour envisager – dans le scénario déroulé par M. Montebourg aux salariés – de faire jouer ensuite en 2018 ou 2019 l’option de rachat de GE Renewable.

Le ministre de l’Économie, Bruno Le Maire, a rejeté mardi 3 octobre les menaces de poursuites pénales brandies la veille par Arnaud Montebourg si l’État ne montait pas au capital d’Alstom avant sa fusion avec l’allemand Siemens.

« Tout ce qui est excessif est insignifiant, Arnaud Montebourg le premier », a affirmé le ministre, qualifiant d’« absurde » la menace de « risque pénal maximal » brandie par son prédécesseur. Bruno Le Maire a également écarté l’idée que l’État entre au capital d’Alstom : « Faire monter l’État au capital d’Alstom pour, mettons 15 %, c’est donner à l’État un strapontin pour observer des décisions auxquelles il ne participera pas ». Pour lui,

« Le rôle de l’État, c’est de veiller aux engagements de Siemens et d’avoir des commandes publiques qui, elles, sont importantes. Quitte à dépenser 2 ou 3 milliards d’euros, je préfère que ce soit dans des commandes publiques plutôt que dans des strapontins dans des conseils d’administrations. »

Une logique financière discutable de la part de l’État

Une fusion « bonne pour l’emploi, bonne pour l’industrie, bonne pour la France » s’est félicité Bruno Lemaire, ministre de l’Économie, en déplacement sur le site d’Alstom de Petite-Forêt dans le Nord.

L’État français est actuellement actionnaire d’Alstom via des actions (représentant 20 % du capital) prêtées par le groupe diversifié Bouygues mais il a prévu de mettre fin à ce prêt et ne pas exercer l’option d’achat dont il dispose jusqu’au 17 octobre 2017. En renonçant à exercer auprès de Bouygues les options d’achat dont il dispose, l’État ne fait pas forcément un bon calcul financier.

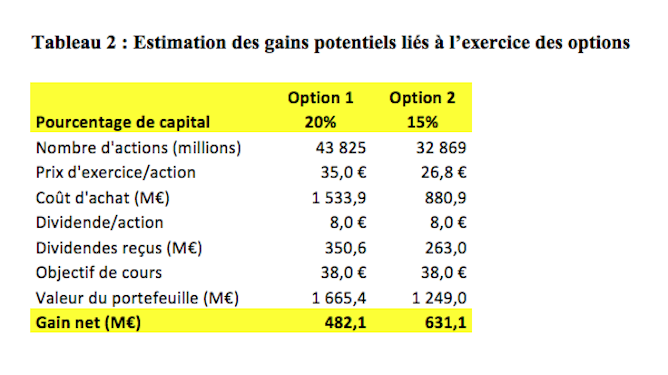

Bien entendu, l’exercice des options obligerait l’État à décaisser dans un premier temps des sommes importantes. La première, dont le prix d’exercice est de 35 euros/action, qui donne droit à 20 % du capital d’Alstom et qui expire le 5 octobre, coûterait 1,5 milliard d’euros. La deuxième, ouverte entre les 6 et 17 octobre, permettrait d’acquérir 15 % du capital auprès de Bouygues, à une moyenne du cours de bourse sur les deux derniers mois décotée de 2 %, soit environ 880 millions d’euros.

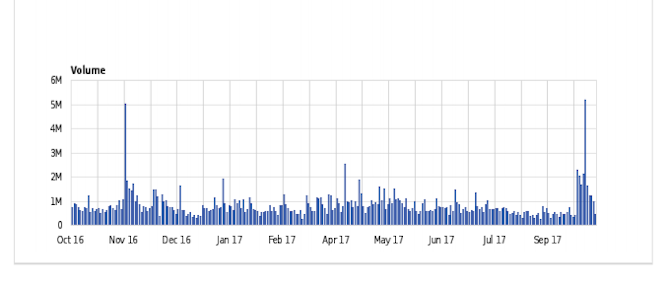

Mais en s’installant au capital d’Alstom, l’État disposerait d’un droit de regard sur la fusion et les engagements sociaux, comme il le fait du reste dans la vente de STX France à l’italien Ficantieri. Il serait également associé à la création de valeur liée à la fusion des deux groupes. Les synergies annuelles espérées de la fusion s’élèvent selon les dirigeants à 470 millions d’euros quatre ans après la finalisation de l’opération. Ce gain espéré se reflète du reste dans les objectifs de cours de six courtiers (Barclays, Deutsche Bank, Exane BNP Paribas, Kepler Chevreux, UBS, Société générale) pour l’action Alstom : 38 euros contre 30 euros avant les premières rumeurs de mariage. L’évolution du cours d’Alstom en bourse (voir graphique) est révélateur du redressement du groupe français.

Par ailleurs, il faut tenir compte des dividendes qui seront versés : 4 euros avec certitude et plus jusqu’à 4 euros supplémentaires ; ce qui représente selon les options entre 350 et 263 millions d’euros. Le tableau 2 permet de récapituler les gains que l’État pourrait faire, si bien sûr les anticipations des courtiers se réalisent.

Par exemple si on prend l’option 2 (15 % du capital), l’État, contre une mise de 880 millions d’euros, pourrait recueillir 263 millions d’euros de dividendes et faire une plus-value de 368 millions d’euros (différence entre la valeur de son portefeuille et de son coût d’achat).

Même si l’objectif de cours de 38 euros n’était pas atteint, l’État ne serait pas obligé de vendre sa participation aussi rapidement et pourrait attendre que les fruits supposés de la fusion Alstom-Siemens porte ses fruits. Rester au capital du nouveau groupe pourrait s’avérer une excellente opération à long terme sur le plan financier.

Une politique industrielle risquée de la part de l’État

Dépourvu d’actions, puisque l’État n’exercera pas ses options selon le ministre de l’Économie, l’État ne sera pas présent au conseil d’administration du futur ensemble Siemens-Alstom. Rappelons qu’il est au capital de nombreuses grandes entreprises et qu’il n’a pas hésité dans un passé récent de monter au capital de Peugeot pour sauver et relancer cette entreprise. Il ne pourra donc pas peser sur les orientations stratégiques du nouveau groupe Siemens-Alstom. Certains observateurs font observer que si l’État avait exercé ses options d’achat, la fusion ne se serait pas faite. Cela reste à prouver, tant la chancelière allemande, Angela Merkel, tient à la solidification du couple franco-allemand. Une autre fusion aurait donc pu être envisagée que celle qui nous est présentée.

L’idée avancée que la fusion entre Alstom et Siemens est une bonne opération repose sur le constat, contestable, qu’il s’agit d’une fusion entre égaux. On sait ce qu’il advient de ce type de fusions. Tôt ou tard, l’un des protagonistes prend le pouvoir sur l’autre ; le cas de la fusion Lafarge-Holcim est particulièrement éclairant à ce sujet, comme bien d’autres. Dans le cas Alstom-Siemens, il ne faut pas être grand devin pour prédire que les Allemands prendront les rênes du nouvel ensemble, compte tenu du désengagement de l’État français.

![]() Toute la question revient à se demander si le pari de la construction d’un nouveau champion européen – un « Airbus du ferroviaire » pour reprendre l’expression consacrée – sera un succès et qui en seront les principaux bénéficiaires ? Pour peser sur le nouveau groupe, l’État français compte beaucoup sur les commandes publiques de TER et de TGV. Mais est-ce cela une politique industrielle ? Par ailleurs, rien ne dit que dans le futur nos opérateurs du rail n’iront pas se fournir auprès d’autres constructeurs éventuellement moins chers ? On entend bien les arguments en faveur de cette fusion, comme notamment l’impérieuse nécessité de s’allier entre européens pour contrer la menace chinoise. Il est également vrai qu’aucune entreprise ne peut rester qu’à l’intérieur des frontières de l’hexagone et que toutes doivent s’internationaliser. Il faut aussi se demander si Alstom en l’état aurait été viable à long terme ? La question reste ouverte. Mais fallait-il aller aussi vite dans le désengagement de l’État dans cette affaire ? On peut en douter.

Toute la question revient à se demander si le pari de la construction d’un nouveau champion européen – un « Airbus du ferroviaire » pour reprendre l’expression consacrée – sera un succès et qui en seront les principaux bénéficiaires ? Pour peser sur le nouveau groupe, l’État français compte beaucoup sur les commandes publiques de TER et de TGV. Mais est-ce cela une politique industrielle ? Par ailleurs, rien ne dit que dans le futur nos opérateurs du rail n’iront pas se fournir auprès d’autres constructeurs éventuellement moins chers ? On entend bien les arguments en faveur de cette fusion, comme notamment l’impérieuse nécessité de s’allier entre européens pour contrer la menace chinoise. Il est également vrai qu’aucune entreprise ne peut rester qu’à l’intérieur des frontières de l’hexagone et que toutes doivent s’internationaliser. Il faut aussi se demander si Alstom en l’état aurait été viable à long terme ? La question reste ouverte. Mais fallait-il aller aussi vite dans le désengagement de l’État dans cette affaire ? On peut en douter.

Michel Albouy, Professeur senior de finance, Grenoble École de Management (GEM)

La version originale de cet article a été publiée sur The Conversation.

![]()